[뉴스클레임]

미래에셋증권이 7일 네이버에 대해 하반기 수익성 개선, 신규 스토리 가시화와 함께 리레이팅이 다시금 시작될 것이라며 목표주가를 29만원으로 샹향했다. 투자의견은 '매수'를 유지했다.

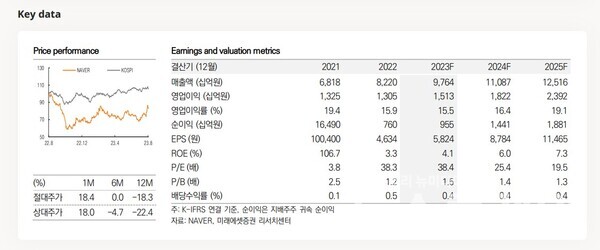

임희석 미래에셋증권 애널리스트는 "2분기 매출액 2조4080억원, 영업이익 3730억원으로 컨센서스 부합하는 실적을 기록했다"며 "서치플랫폼 매출이 9250억원으로 예상치를 2%를 하회했다. 이는 검색 광고 성장세 둔화, 디스플레이 광고 부진 지속에 따른 영향이다"라고 밝혔다.

이어 "2분기 영업이익률은 15.5%로 4개 분기 만에 QoQ 성장세로 전환했다. 이는 인력 채용 통제, 효율적인 마케팅비 집행 등 비용 통제 노력이 수익성 개선으로 나타나기 시작한 영향"이라며 "2분기 매출액 대비 인건비 비중은 22.7%로 QoQ 0.8%p 감소했다. 하반기에도 적극적인 비용 통제 기조가 이어질 전망"이라고 분석했다.

그는 "오는 24일 차세대 대규모언어모델(LLM) 하이퍼클로바X를 공개하면서 AI 스토리가 본격화될 전망이다. 다양한 주제에 대한 질문과 답변이 가능한 대화형 AI 서비스 CLOVAX도 8월 공개될 예정"이라면서 "9월에는 검색에 특화된 생성 AI 서비스 큐를 PC 베타 버전으로 선보일 예정이고 통합 검색 내에는 11월부터 부분 적용할 예정이다"라고 말했다.

네이버를 기반으로 활동하는 창작자를 위한 AI 도구 CLOVA for Writing의 베타 서비스는 9월 시작되고, 10월에는 기업이 자체 보유한 데이터를 결합해 원하는 AI 커스텀 모델을 구현할 수 있도록 지원하는 CLOVA Studio가 공개된다.

임희석 애널리스트는 "인건비, 마케팅비 등 적극적인 비용 통제 기조를 반영해 23F, 24F 영업이익을 각 6%, 7% 상향한다. 광고 부문 성장세 회복이 늦어지고 있는 부분은 아쉬우나 비용 효율화에 따른 수익성 개선이 본격화되기 시작한 점은 긍정적이다"라고 평가했다.

또 "현재 단기(AI 이벤트), 중장기(실적) 모멘텀을 전부 보유하고 있기에 적극적인 매수를 추천한다. 12MF P/E는 29배 수준으로 16년 이후 밸류에이션 하단에 위치하고 있다. 하반기 수익성 개선, 신규 스토리 가시화와 함께 리레이팅이 다시금 시작될 것으로 판단한다"고 했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.