[뉴스클레임]

미래에셋증권은 23일 LG유플러스에 대해 투자 의견 '매수'와 목표 주가 1만7000원을 유지했다.

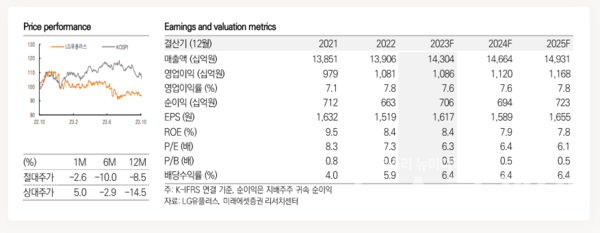

미래에셋증권은 LG유플러스의 3Q 영업수익은 3조5440억원(+1.2% YoY), 영업이익 2740억원(영업이익률 7.7%)일 것으로 예상했다.

김수진 미래에셋증권 애널리스트는 "올해에는 무선통신 전체 가입자가 +10% YoY 성장한 2300만명을 돌파할 것으로 예상한다"며 "MVNO 뿐만 아니라 현대기아차에 무선통신을 독점 공급한 영향으로 M2M(삼루통신) 가입자가 급증했다. 이에 무선 서비스수식의 +2.9% YoY 견조한 성장을 기대한다"고 밝혔다.

또 "기업용 사업부는 하반기 평촌 DC 오픈으로 매출 확대가 기대되고, 솔루션 매출도 하반기가 성수기란 점이 작용해 수익 증가세를 예상한다"면서 "다만 홈쇼핑 송출수수료 협상이 지연되며 관련 매출이 소폭 부진할 것"이라고 평가했다.

그는 "영업이익은 최근 인력 확대 등으로 인건비 +10% YoY 증가, 전력료 증가로 소폭 하회할 것으로 전망한다. 그래도 새 요금제로 청년 및 저ARPU 가입자 확보가 기대된다. 목표주가 1만7000원과 매수의견을 유지한다"고 말했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

주요기사

박규리 기자

hjpark@newsclaim.co.kr