[뉴스클레임]

미래에셋증권은 30일 대웅제약에 대해 목표주가 16만원과 투자의견 '매수'를 유지했다.

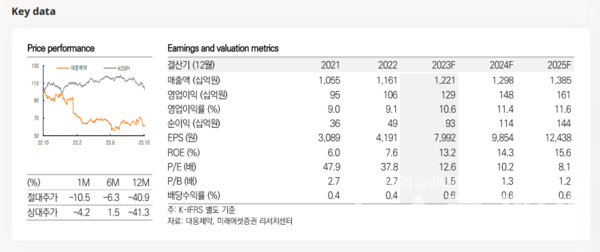

대웅제약은 3분기 3030억원의 매출액을 올렸다고 공시했다. 영업이익은 342억원을 기록했다.

김승민 미래에셋증권 애널리스트는 "영업 이익 증가는 제품 믹스 개선에 기인한다. ETC 매출 2165억원 중 제품 비중은 53.7%로 전년 동기 대비 3%p 증가했다. ETC의 주요 성장 동력은 P-CAB 펙수클루(위식도역류)와 SGLT-2 엔블로(당뇨)다"고 밝혔다.

2023년 매출액과 영업이익에 대해선 각각 1조2212억원, 1295억원을 기록할 것으로 예상했다. 부문별로는 ETC +7%, 나보타 +6%, OTC -15%, 글로벌(수출) +1%, 수탁 외 +14%를 기록할 것으로 내다봤다.

김승민 애널리스트는 "펙수클루, 엔블로가 ETC 부문을 견인, 에볼루스향 나보타 수출 증가, 경기 둔화에 따른 OTC 부문의 부진이 예상된다. 펙수클루는 긴 반감기를 장점으로, 엔블로는 국산 1호 SGLT-2 억제제를 장점으로 시장에 침투하고 있다. 두 아이템의 국내 시장 연간 최대 매출액은 1000억원 이상 기록할 것으로 기대되고 있다"고 평가했다.

그는 "대웅제약은 제품믹스 개선을 통해 본업의 마진 개선 국면에 있다. 그럼에도 메디톡스와의 소송 리스크로 밸류에이션 할인을 받고 있다"며 "소송은 장기전이 될 것으로 예상하며 단기간 급격한 밸류에이션 개선은 어려울 것으로 보인다"고 분석했다.

이어 "다만 자회사 및 파이프라인 가치 개선에 주목할 필요가 있다. 자회사 한올바이오파마는 FcRn 타켓 batoclimab, IMVT-1402 임상 순항 중에 있다. 올해 내 batoclimab의 그레이브스병(GD) 임상2상 데이터, IMVT-1402의 다중용량상승시험 1상 데이터 공개가 예정돼 있다. 주목할만한 파이프라인으로는 Vitalli Bio에 기술수출한 자가면역질환 FIC DWP213388(ITK/BTK 저해제), CS파마에 기술수출한 섬유증질환 FIC bersiporocin(PRS 저해제) 등이 있다"고 말했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.