[뉴스클레임]

미래에셋증권이 14일 넥슨의 목표주가를 기존 3900엔에서 3500엔으로 하향했다. 투자의견 '매수'는 유지했다.

임희석 미래에셋증권 애널리스트는 "넥슨은 4분기 매출액 850억엔, 영업이익 45억엔으로 컨센서스를 하회했다. PC 매출액은 600억엔으로 예상치를 8% 하회했고, 모바일 매출액은 250억엔으로 13% 하회했다. 최대 매출원인 국내 매출은 520억엔을 기록하며 QoQ 31% 역성장했다"고 말했다.

이어 "프로모션에서 남성혐오 논란이 붉어진 메이플스토리와 업데이트 효과가 미비했던 FC 온라인이 국내 PC부진을 야기했다. 모바일은 프라시아 전기, FC 모바일, 블루아카이브 매출이 하향 안정화되며 YoY 29% 역성장했다"며 "이익 측면에서 가장 높은 기여를 하는 중국 매출도 150억엔을 기록하며 예상치를 27% 하회했다. 이는 던파에서 발생한 인게임 경제 밸런스 불균형 발생에 따른 결과"라고 평가했다.

그는 "1Q24 가이던스로 매출액 970억엔~1070억엔, 영업이익 150억엔~230억엔을 제시했다. 이는 기존 컨센서스 대비 매출액은 약 20~30%, 영업이익은 약 60~70% 하회한 수치다. 국내 및 중국에서의 유저 트래픽과 매출액 회복세가 더딘 상황인 것으로 추정된다"고 했다.

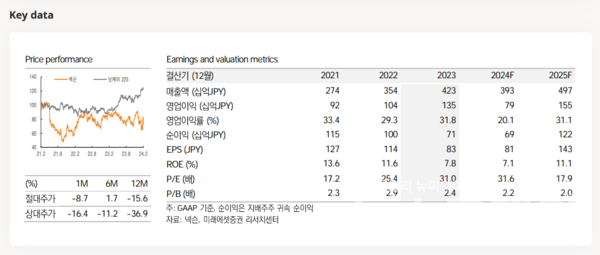

미래에셋증권은 PC, 모바일 매출 하향에 따른 실적 조정으로 목표주가를 기존 3900엔에서 3500엔으로 하향했다.

임희석 애널리스트는 "단기보다는 던파M 중국 출시까지 바라본 중장기적 관점에서 접근이 필요한 시기"라며 "매인 매출 지역인 국내와 중국에서의 매출 하락이 본격화됨에 따라 2024년 실적에 대한 우려가 커진 상황이다. 올해 다수 신작 출시를 앞두고 있으나 던파M 중국을 제외하면 매출 기대치를 공격적으로 잡을 수 있는 작품이 전무하다"고 내다봤다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.