[뉴스클레임]

미래에셋증권은 21일 쏘카에 대해 하반시 수익성 턴어라운드가 기대된다며 목표주가를 기존 2만1000원에서 2만3000원으로 상향했다. 투자의견 '매수'도 유지했다.

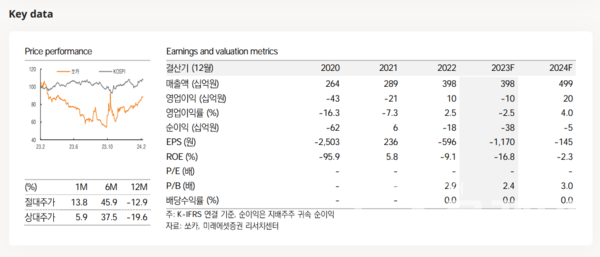

이창민 미래에셋증권 애널리스트는 "쏘카의 4Q23 매출액은 962억원을 기록했다"며 "'쏘카 2.0 전략' 추진 과정에서 중고차 매각 매출이 사실상 발생하지 않았다. 차량 운영대수는 전녀 동기 대비 약 30% 증가한 2만2000대였다. 가동률은 2H23부터 카셰어링 유휴차량을 플랜차량으로 전환 운영하며 34% 상승했다"고 말했다.

또 "영업손실은 28억원으로 전 분기에 이어 적자를 기록했다"며 수익성 부진의 원인으로 ▲중고차 매각이익 감소 ▲마케팅 비용부담 ▲주식보상비용 반영 등을 꼽았다.

미래에셋증권은 쏘카의 2024년 매출액을 4991억원, 영업이익 204억원으로 내다봤다.

이창민 애널리스트는 "외형 성장은 증차, 카셰어링-플랜 간 전환 운영을 통한 가동률 상승으로 달성 가능할 것으로 기대된다. 신규서비스 런칭을 통한 매출 증가도 예상된다"고 밝혔다.

이어 "이익 개선은 마케팅 비용부담 완화, 가동률 상승이 기대되는 하반기 가시화될 전망"이라며 "쏘카플랜 확대를 통한 과거 대비 유연한 차량공급 조절이 가능해지면서 2Q부터 본격적인 가동률 상승이 기대된다"고 평가했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

주요기사

박규리 기자

hjpark@newsclaim.co.kr