[뉴스클레임]

미래에셋증권이 29일 덴티움의 목표주가를 기존 17만원에서 18만3000원으로 상향했다. 투자의견 '매수'는 유지했다.

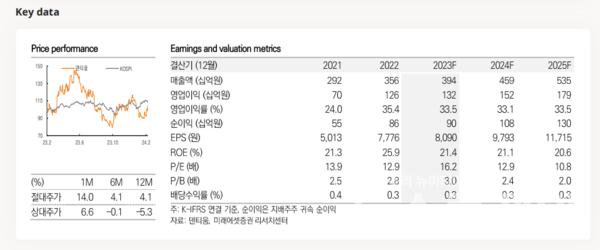

지난해 4분기 덴티움 매출액은 전년 동기 대비 33% 증가한 1248억원을 기록했다. 영업이익은 32% 늘어난 479억원이다.

지역별로는 국내 시장이 전년 대비 40% 증가한 242억원, 중국이 37% 증가한 574억원, 유럽은 26% 증가한 283억원을 기록했다.

품목별로는 임플란트 매출은 전년 대비 42% 증가한 1148억원, CBCT는 21% 감소한 28억원, 상품은 2% 증가한 60억원, 기타 매출은 49% 감소한 9억원을 기록했다.

김충현 미래에셋증권 애널리스트는 "순이익은 전년 대비 178% 증가한 270억원에 그쳤다. 세무조사 결과 지난 5년간 이전 가격 조정에 의해 해외법인세를 과소납부한 것으로 확인돼 이에 따른 추징금 55억원이 발생했다"고 말했다.

올해 실적은 매출 4587억원, 영업이익 1520억원으로 전망했다.

김충현 애널리스트는 "전체 매출의 50% 이상을 차지하는 중국 시장의 판매가격이 안정화되고 있는 것으로 보인다. VBP 시작 이후 20% 이상 하락한 것으로 추정되는 임플란트 판매가격이 2024년 들어서 안정화되고 있는 것으로 예상된다"고 했다.

이어 "관세청 수출 데이터에서 확인되는 수출 금액을 수출 물량으로 나눈 금액도 kg당 770~780달러로 안정화되고 있다. VBP는 장기적으로 물량 증가 효과를 앞세워 중국 임플란트 시장을 키울 것으로 전망한다"고 밝혔다.

그는 "다만 고금리 영향으로 신규수요가 위축된 디지털 덴티스트리 사업의 성장회복은 시간이 다소 필요해 보인다. 글로벌 경쟁사를 비교해봐도 임플란트 비중이 높은 Straumann의 중국 매출은 전년 대비 6% 증가했으나, 장비 비중이 높은 Envista는 2년 연속 역성장을 기록했다. 이를 반영한 올해 중국 매출은 전년 대비 19% 증가한 2399억원을 예상한다"고 분석했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.