[뉴스클레임]

미래에셋증권은 7일 에코프로비엠에 대해 실적이 2분기까지 부진할 것으로 전망했다. 목표주가 30만원, 투자의견 '매수'는 유지했다.

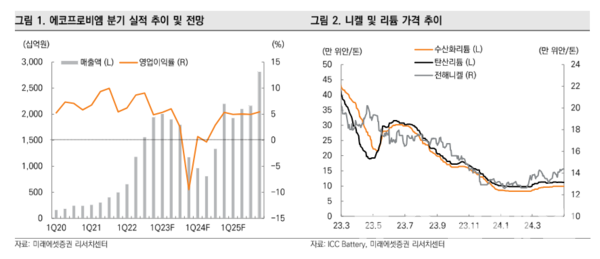

에코프로비엠의 1Q24 매출액은 9705억원, 영업이익은 67억원을 기록했다.

김철중 미래에셋증권 애널리스트는 "메탈 가격 하락에 따른 양극재 판가 하락이 지속됐으며, 출하량은 SKON 향 9시리즈 제품의 재고조정 영향이 지속된 것으로 추정한다"고 밝혔다.

이어 "동사의 실적은 2분기까지 부진할 것으로 판단한다. SKON 및 삼성SDI 향 일부 제품군의 재고조정이 2분기까지 지속될 것으로 예상한다"며 "판가의 경우에도 중국 리튬 가격 대비 반등 시점이 늦었던 Non-China 리튬 가격이 반영되며, 2분기까지는 하락이 불가피 할 것"이라고 판단했다.

그는 2분기 매출액은 8162억원, 영업이익 -26억원을 기록할 것으로 예상했다.

김철중 애널리스트는 "실적 개선은 3분기부터 본격화될 것으로 판단한다"며 "니켈 및 리튬 가격 추이 및 리드타임 감안 시 2분기 말부터 양극재 판가 상승이 진행될 것으로 예상한다. 재고조정이 지속되고 있는 주요 고객사의 출하 개선 시점 역시 3분기일 것으로 전망하기 때문"이라고 말했다.

또 "섹터 전체적인 업황 부진 우려가 높지만 다운스트림 측면에서 4~5월 중 진행됐던 글로벌 OEM들의 실적 컨퍼런스콜 시 하반기 EV 판매 전략의 유의미한 변화가 감지되지 않으며, 업스트림 측면에서도 가격 방어 전략이 지속되고 있음을 확인했다"며 "업스트림 수직 계열화는 분명 프리미엄 요인"이라고 했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.