[뉴스클레임]

미래에셋증권이 29일 동아에스티에 대해 하반기 그로트로핀, 모티리톤 등 자체 ETC 제품의 지속적인 성장이 예상된다고 밝혔다. 투자의견은 '매수'를 유지하고, 목표주가를 8만6000원으로 상향했다.

김승민 미래에셋증권 애널리스트는 "2Q24P 매출액은 1577억원, 영업이익 71억원으로 매출액은 컨센서스에 부합, 영업이익은 +42% 상회했다"고 말했다.

그는 "부문별로 ETC 1080억원을 기록했다. 전공의 파업 영향으로 매출 감소 품목들이 있었으나, 성장호르몬제 그로트로핀이 282억원을 기록하며 성장을 주도했다. 해외 부문은 377억원을 기록했다. 캔박카스는 217억원으로 2Q23 높은 기저로 -11% 역성장했으나 +10% QoQ 회복중 에 있다"고 말했다.

이어 "자체 제품 그로트로핀 매출 증가로 매출총이익률이 52.9%로 개선됐으나 판관비 및 R&D비용 증가로 영업이익률은 4.5%로 감소했다"고 밝혔다.

동아에스티의 2024년 매출액은 6516억원, 영업이익 376억원을 기록할 것으로 내다봤다. 부문별로 ETC 4433억원, 해외 1636억원을 예상했다.

김승민 애널리스트는 "하반기 그로트로핀, 모티리톤 등 자체 ETC 제품의 지속적인 성장이 예상되고, 캔박카스의 점진적 회복과 유럽 스텔라라 시밀러 출시로 해외 부문은 더욱 가파른 성장이 예상된다"고 평가했다.

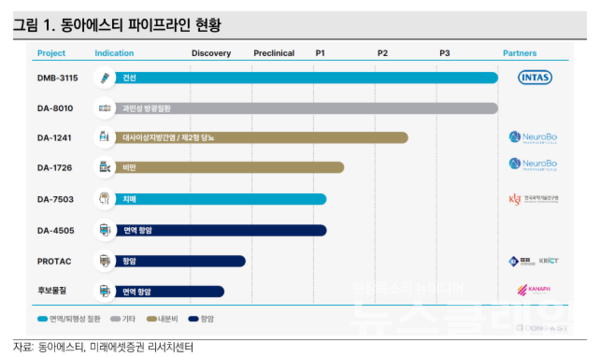

이어 "향후 주요 R&D 이벤트는 ▲전임상에서 DPP4 inhibitor 병용시 염증 개선 시너지, 노보 GLP-1 semaglutide 병용시 섬유화 개선 시너지를 확인한 GPR119 agonist DA-1241의 임상 2상 데이터 ▲전임상에서 베링거인겔하임의 GLP-1/GCG survodutide 대비 체중 및 체지방 감소 우수, 릴리의 GLP-1/GIP tirzepatide 대비 체중 감소 및 콜레스테롤 개선 효과를 확인한 GLP-1/GCG DA-1726의 임상1상 결과 발표다"라고 밝혔다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.