[뉴스클레임]

미래에셋증권은 6일 에스엠(SM)의 목표주가 9만4000원, 투자의견 '매수'를 유지했다.

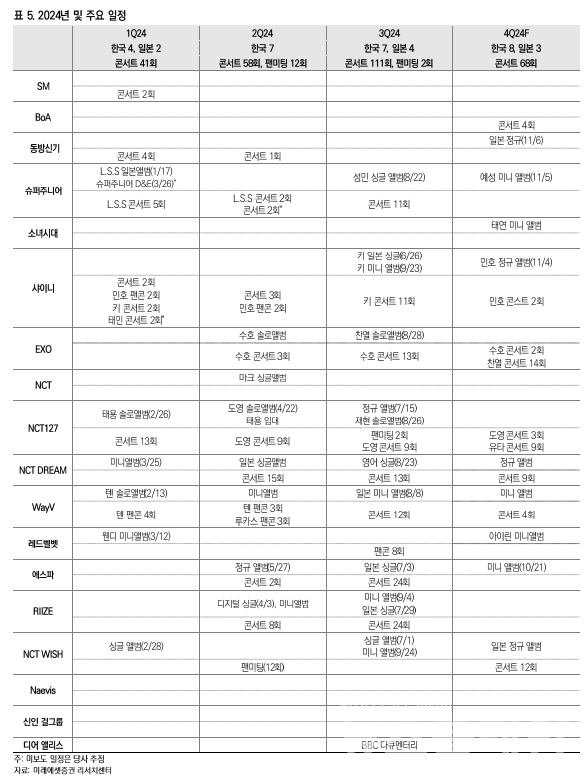

SM의 올해 3분기 연결 매출액은 2422억원, 영업이익은 133억원을 기록했다.

별도 매출은 1721억원, 영업이익 271억원을 기록했다. 음반원 매출은 729억원으로 NCT127, NCT WISH의 활동이 주효했다.

콘서트 매출은 382억원으로, 2Q 대비 횟수는 증가했으나 총매출 인식되는 국내 공연이 없었던 탓에 매출 규모는 줄어들었다.

김규연 미래에셋증권 애널리스트는 "자회사의 실적 부진이 영업이익에 부정적 영향을 미쳤다. SMC와 드림메이커 등 일본 및 콘서트 매출에 영향을 받는 자회사의 이익률이 여전히 좋지 않은 모습을 보였다. 디어 앨리스의 BBC 다큐멘터리 제작으로 발생한 비용의 영향으로 기타 자회사의 적자폭도 전분기 32억원에서 91억원으로 커졌다"고 말했다.

그는 "올해 세 개 분기 연속 이익은 아쉽지만, IP들은 연이어 성과를 내고 있다"며 "에스파는 첫 정규앨범 선공개곡 'Supernova' 이후로 연속 홈런이다. 스포티파이 글로벌 차트 상위권에 이름을 올리고 있는데, 이는 월드투어 규모 상향으로 이어질 것"이라고 평가했다.

또 "데뷔 1주년이 막 지난 라이즈도 팬콘 답지 않은 규모로 월드투어를 진행했다. 신인 걸그룹 프로모션은 2025년 1분기 주가의 상향 모멘텀으로 작용할 것이다. 2분기 주요 아티스트 컴백이 활발하게 진행되며 매출과 이익률이 개선될 모습을 보여준다면 25년 주가의 방향성은 확실하다"고 내다봤다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.