[뉴스클레임]

미래에셋증권은 7일 대한항공의 목표주가를 3만원에서 3만3000원으로 상향했다. 투자의견 '매수'는 유지했다.

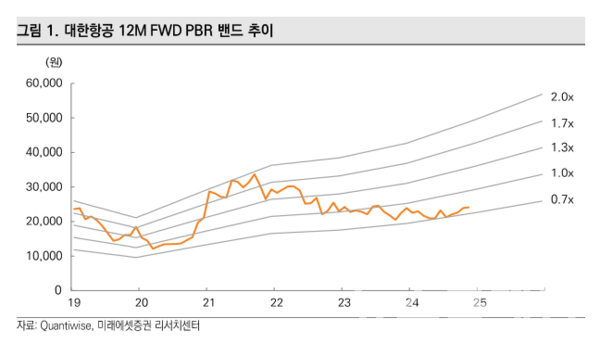

류제현 미래에셋증권 애널리스트는 "2025년 실적 전망 상향과 산정 기준 연도 변경에 기인한다"며 "여객, 화물 모두 우려를 딛고 고단가를 유지하고 있어, 아시아나합병이 완료되며 연말부터 본격적인 리레이팅이 가능하다"고 말했다.

대한항공의 올해 3분기 별도 매출액과 영업이익은 각각 전년 동기 대비 10%, 19% 늘어난 4조2408억원, 6186억원을 기록했다.

류제현 애널리스트는 "동사는 티웨이항공에 유럽 노선을 이양하면서 A330 4대를 인도한 바 있다. 효율이 낮은 A380도 감축하고 있다. 그럼에도 불구하고 총 여객기 기단은 136대를 유지하고 있다. 올 들어 B787 3대, A321 Neo 3대를 순종시킨데 힘입은 것이다. 4Q24에도 중대형기를 아울러 6~7대의 추가 도입이 예상된다"고 밝혔다.

이어 "보잉의 파업 종료에도 글로벌 항공기 공급 차질은 당분간 지속될 전망이다. 그럼에도 동사가 항공기 공급 능력을 유지할 수 있는 것은 대형사로서의 협상력을 증명하는 것"이라며 "이는 중국의 비자 규제 완화에 따른 수요 개선에 대응하기에도 유연한 환경을 제공할 전망"이라고 평가했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

주요기사

박규리 기자

hjpark@newsclaim.co.kr