[뉴스클레임]

미래에셋증권은 디어유의 목표주가를 5만2000원에서 6만7000원으로 29% 상향했다. 투자의견 '매수'는 유지했다.

김규연 미래에셋증권 애널리스트는 "6월 마지막주 QQ뮤직을 시작으로 TME 버블 서비스가 시작된다. 디어유 핵심 파트너사의 아티스트를 중심으로 순차적으로 서비스를 오픈한다"며 "TME 발 매출이 연간으로 반영되는 26년 지배주주순이익을 목표 주가 산정에 반영했다"고 말했다.

그는 "2분기 구독수는 전고점인 3Q23~1Q24 수준을 회복할 가능성이 매우 높다. 1분기 블랙핑크 지수의 서비스 종료 등으로 구독수는 최근 2년 간 최저치인 188만명으로 하락했다. 그러나 엑소 카이의 복귀, RIIZE와 NCT WISH의 신규 입점 등 모회사 에스엠의 전폭적인 지지로 2분기 구독자수가 급증하고 있다"고 했다.

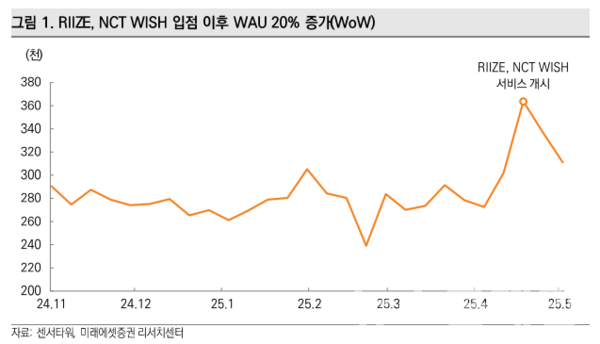

이어 "두 IP가 입점한 이후 센서타워 WAU가 WoW 20% 증가했다. 이용자 한 명당 평균 구독수 1.6을 적용하면 이론적 구독수 증가율은 34%다. 2분기 에스엠과 JYP 등 주요 아티스트의 컴백이 활발해지고, 플레이브가 6월 일본 데뷔 예정에 있다"고 말했다.

김규연 애널리스트는 "3분기부터는 PG 결제가 도입된다. 기존 결제는 인앱 결제로 전체의 90% 이상의 비중을 차지하는데 수수료가 15~30%에 이른다. PG 결제를 도입하면 4~6%로 수수료율이 대폭 인한된다. 결제수수료가 대부분을 차지하는 지급 수수료는 1Q25 기준 매출 대비 48%, 전체 판관비의 70%를 차지한다"며 "PG 결제 전환율 50%로 가정할 경우 지급수수료는 매출 대비 30% 이하로 낮아질 것이다. 이와 함께 전환에 따른 유인책을 함께 적용할 예정으로 이익에 기여할 여지가 보다 크다"고 밝혔다.

또 "추가적인 실적 상향의 요인은 중국 IP 서비스 오픈, 일본 Bubble for japan에 기존 IP 서비스 추가 오픈, 캐릭터 IP의 확장성이다"라며 "텐센트가 버블 서비스를 매개로 한 새로운 수익화 기회에 상당한 노력을 기울이고 있다는 것을 감안할 때 실적 기여가 클 것"이라고 내다봤다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.