[뉴스클레임]

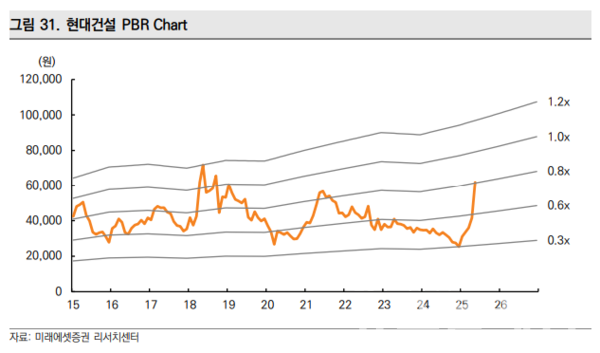

미래에셋증권이 29일 현대건설의 목표주가를 기존 5만원에서 7만3000원으로 상향 제시했다. 현대건설에 대한 투자의견 '매수'는 유지했다.

김기룡 미래에셋증권 애널리스트는 "지난 CEO Investor Day를 통해 공유한 원전 밸류 체인의 성장 모멘텀이 부각받고 있다. 원전 분야에 대해 미국 트럼프 대통령은 2050년까지 용량 확대 계획, 신규 원자력 발전소 허가 결정을 18개월 이내에 하도록 하는 등의 내용이 담긴 행정명령 초안에 서명했다. EU 각국에서는 ‘탈원전 계획법’ 폐기, SMR 중요성을 강조하는 발언 등이 이어지며 원전 분야에 긍정적인 입장을 밝히고 있다"고 말했다.

이어 "동사는 과거 수행했던 UAE 바라카 원전과 같은 ‘팀코리아’를 통한 국가 주도의 프로젝트, 해외 선진사와 협력을 통한 프로젝트 수행이 가능하다. 원전 분야에서는 2025년 말 불가리아 원전 시공, 2026년 미국 팰리세이즈 SMR 결과를 기대하고 있다. 영국 SMR의 경우, 팀 홀텍을 통해 숏리스트 결과를 대기중에 있다"고 밝혔다.

2025년 하반기 실적은 기저효과와 수익성 정상화로 보다 뚜렷한 개선 흐름을 보일 것이라고 전망했다. 2025년 연결 실적은 매출액 30.6조원, 영업이익 1조 954억원을 추정했다.

김기룡 애널리스트는 "자회사 현대엔지니어링의 세종-안성 고속도로 사고 관련 비용 우려는 상존하나, 연간 1조원 영업이익 달성은 유효할 것으로 전망한다"며 "2021~2022년 공사비 급등 시기의 다수 분양 실적으로 경쟁사 대비 원가율 개선은 상대적으로 더딜 것으로 예상하나, Mix 개선의 방향성은 유효하다. CJ가양동 개발 사업 등 준자체사업의 순차적 착공 역시 이에 기여할 전망이다"라고 분석했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.