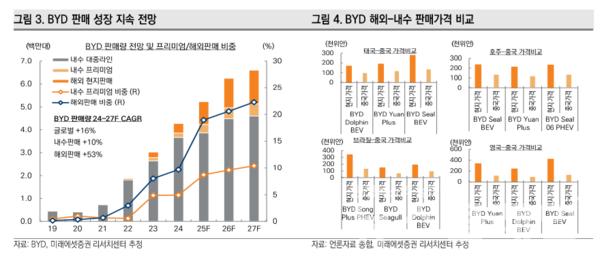

해외 판매 비중 22% 돌파, 중장기 매출·순이익 CAGR 각각 17%, 20% 전망

[뉴스클레임]

BYD가 올해 2분기에도 외형 확장은 이어갔지만 수익성 측면에서는 아쉬운 성적을 내놨다.

미래에셋증권은 2일 BYD의 목표주가를 167위안으로 기존 전망을 유지했다.

미래에셋증권에 따르면, 2분기 BYD 매출은 2009억 위안으로 전년 동기 대비 14.0% 증가했다. 같은 기간 지배주주순이익은 63억5,600만 위안으로 29.9% 줄었다. 판매량은 114만5000대로 16.1% 늘었으며, 해외 판매는 25만8000대로 144.7% 증가했다. 이에 따라 전체 판매에서 해외 비중은 22.5%로 뛰었고, 프리미엄 브랜드 판매도 7.6% 차지해 전년 대비 3%포인트 이상 확대됐다.

외형 성장에도 불구하고 순이익이 줄어든 이유는 매출원가 부담과 연구개발 투자가 동시에 늘었기 때문이다. 매출총이익률은 16.3%로 전년 대비 2.4%포인트 낮아졌으며, 전 분기와 비교해도 3.8%포인트 떨어졌다. 가격 인하 전략과 ADAS(첨단운전자보조시스템) 차량의 비중 확대가 원가 압박으로 작용했다. 같은 기간 연구개발비는 153억7000만 위안으로 70% 이상 급증했고, 매출 대비 비율도 7.7%에 달했다.

지난 7월 중국 신에너지차(NEV) 판매는 98만7000대로 전년 대비 12.4% 늘었으며, 침투율은 54.1%를 기록했다. BYD는 같은 달 34만4000대를 판매했는데 내수는 26만 대로 16.2% 줄었지만, 해외 판매가 8만 대까지 치솟으며 성장세를 이끌었다. 해외 비중은 23.4%로 지난해와 비교해 큰 폭으로 상승했다. 내수 부문에서도 프리미엄 브랜드 판매 비중이 9.1%까지 올라 제품 믹스 개선은 이어지고 있다.

김진석 미래에셋증권 애널리스트는 “실적이 기대에 못 미친 요인은 할인 경쟁과 원가가 높은 ADAS 차량 확대 때문”이라며 “중국 당국의 가격 경쟁 규제, BYD의 생산 규모 확대, 프리미엄 브랜드 육성, 공격적인 연구개발 투자 등을 감안하면 장기적으로는 점유율이 오를 것”이라고 내다봤다.

특히 해외 부문 확장이 뚜렷하다. 올해 7월까지 해외 누적 판매량은 54만5,000대로 전체의 21.9%를 차지했다. 이는 지난해 같은 기간 9.7%에서 크게 뛴 수준이자, 회사가 제시한 연간 가이던스(15%)도 훌쩍 넘어서는 수치다. 유럽 본부 설립(5월), 브라질 공장 가동(7월), 태국 공장을 통한 유럽 수출 개시(8월) 등 해외 거점 확보 작업도 속도를 내고 있다. 앞으로 인도네시아, 캄보디아, 튀르키예, 헝가리, 파키스탄 등지에서 추가 생산기지가 가동될 예정이다.

중장기 성장성은 여전히 유효하다는 평가다. 김진석 애널리스트는 “2024~2027년 매출, 순이익, 판매량 연평균 성장률은 각각 17%, 20%, 16%로 예상된다”며 “단기적으로 이익 모멘텀은 둔화하겠지만 장기 투자 매력은 유지된다”고 분석했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.