[뉴스클레임]

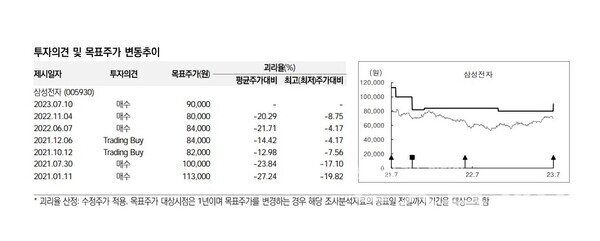

미래에셋증권은 삼성전자 목표주가 9만원과 '매수' 의견을 유지했습니다.

김영건 미래에셋증권 애널리스트는 10일 "2Q23 잠정 매출액은 60.0조원, 영업이익 0.6조원을 기록하며 시장기대치를 소폭 상회했다. 부문별 영업이익은 DS -4.4조원, DX 3.8조원, DP 1.1조원, 하만 0.1조원을 기록한 것으로 추정된다"고 밝혔습니다.

그는 DS 부문에선 "Set 수요에서 유발되는 2Q23 메모리 수요 비트그로스(Bit Growth)는 DRAM +0.8%, NAND +8.3% 수준으로 추정되나, 동기간 동사의 출하 비트그로스는 DRAM +17%, NAND +8%로 NAND의 경우 시장 수요 수준의 출하, DRAM의 경우 시장 수요를 출하한 것으로 추정된다"며 "된다"고 말했습니다.

DX 부문은 "인도 등 일부 지역에서의 스마트폰 초과재고 완화가 이뤄지고 있으나, 여전히 글로벌 전체의 재고가 정상화되기 위해서는 하반기까지의 시간이 필요할 것으로 전망된다"고 평가했습니다.

이어 "다만 인도시장 중심의 갤럭시 A씨리즈 신제품 판매 호조의 영향으로 갤럭시 S23 출시효과 기저에도 불구하고 2Q23 스마트폰 출하량 감소는 한자리수에 그친 것으로 추정된다"고 분석했습니다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

주요기사

박규리 기자

hjpark@newsclaim.co.kr