[뉴스클레임]

미래에셋증권은 17일 현대오토에버의 목표주가 18만6000원과 매수 투자의견을 그대로 유지했다.

김수진 미래에셋증권 애널리스트는 "NDR을 통해 다시 한 번 차량용SW 사업부의 가능성을 확인할 수 있었다"며 "현재 차량용SW 매출의 80%가 내비게이션에서 발생하는데, 자율주행 보편화가 되면 내비 탑재율이 100%로 올라갈 수밖에 없기 때문에 확실한 성장 동력이라고 볼 수 있다"고 밝혔다.

현재 미주, 유럽의 네비게이션 탑재율은 70% 수준이며, 글로벌 평균 탑재율은 30% 수준이다. 추가로 차량SW 기능 확대로 모빌진 Adaptive 적용 차량이 증가하면서 가시적인 성과가 기대된다는 게 김수진 애널리스트의 분석이다.

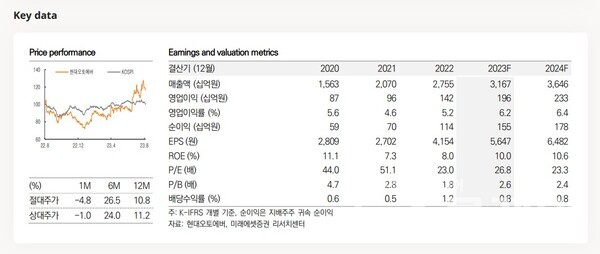

그는 "연초 제시했던 2023년 매출 가이던스 3조원은 무난하게 달성할 것으로 예상된다. 엔터프라이즈IT는 22년 기저효과에도 부구하고 플러스 성장이 가능할 것으로 보이며, 차량용SW 사업부는+20~30% YoY 성장을 예상한다"고 내다봤다.

이어 "연이은 호실적으로 주가 상승이 지속됐지만, 실적 개선이 함께되며 멀티플은 5년 평균 대비 할인 거래 중이다"라고 말했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

주요기사

박규리 기자

hjpark@newsclaim.co.kr