[뉴스클레임]

미래에셋증권은 24일 한국가스공사의 목표주가를 3만3000원에서 2만7000원으로 하향 조정했다. 투자의견 Trading Buy는 유지했다.

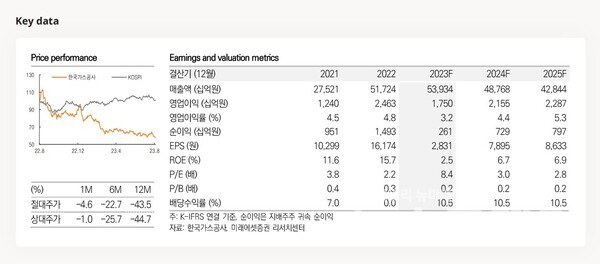

류제현 미래에셋증권 애널리스트는 "한국가스공사 상반기 매출액은 전년비 14% YoY 증가한 26조575억원을 기록했다. 판매량 감소에고 불구, 요금 상승 효과로 외형 성장을 시현했다. 도시가스용 판매량은 주택용, 산업용 등의 부진으로 10.8% YoY 감소했다"고 밝혔다.

이어 "발전용 역시 부진했는데, 이는 경기 침체에 따른 LNG 발전량 감소 및 민간 LNG 직도입 물량에 기인한다"며 "발전용 판매량 감소세는 2Q23 들어서 더욱 확대됐다. 반면 도시가스 판매량 감소세는 소폭 완화된 것 보인다"고 말했다.

미래에셋증권은 한국가스공사가 2022년 대규모 순이익 시현에도 불구하고 배당 지급에 실패해 일관성이 요구되는 배당정책에 대한 신뢰회복이 필요하다고 분석했다.

류제현 애널리스트는 "2023년 일회성 비용 감소와 이자율 상승에 따른 투보율 증가로 영업이익은 반등할 가능성이 높다. 유가 하락으로 부진했던 외 주요 자원 개발 프로젝트 실적도 소폭 개선될 전망이다. 하지만 이익의 반등만큼 중요한 것은 배당에 대한 신뢰의 회복이다"라고 밝혔다.

그러면서 "일관성이 요구되는 배당 정책에 대한 신뢰 회복이 필요하다. 아직까지 재무구조의 개선이 이뤄지고 있지 않은 상황에서 배당 재개 여부가 중요하다. 이를 위해선 유가 하락과 그에 따른 미수금 축소가 필요하다. 하지만 유가 급락 가능성이 크지 않아 단기적으로 미수금 해소는 쉽지 않다"고 평가했다.

그는 또 "매력적인 밸류에이션에도 불구, 아직 뚜렷한 반등의 실마리를 찾기는 쉽지 않다. 과거와 같이 유가 상승에 따른 해외 자원 개발 이익 개선 기대감을 기대하기도 어렵다. 유가 하락 및 원료비 하락에 따른 미수금 해소가 필요하기 때문"이라며 "그에 따른 재무 구조 개선이 필요하다"고 판단했다.