[뉴스클레임]

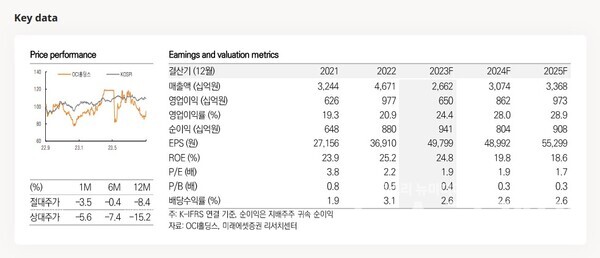

미래에셋증권은 21일 OCI홀딩스의 투자의견 매수와 목표주가 18만6000원을 유지했다.

이진호 미래에셋증권 애널리스트는 "OCI홀딩스는 유상증자 청약 일정 종료로 수급 불확실성이 해소된 것으로 판단된다. 이번 현물출자 유상증자에 대한 청약 일정은 9월 20일을 마지막으로 종료됐다"고 밝혔다.

이어 "해당 이슈가 수급적으로 OCI홀딩스의 주가를 누르고 있었던 이유는 차익거래 때문이다. OCI홀딩스와 OCI를 교환비율에 맞춰 매도·매수하게 되면, 향후 유상증자를 통해 OCI홀딩스 주식을 배정받아 거래를 마무리할 수 있었다"며 "해당 트레이딩이 9월 20일자로 불가능해졌기 때문에 다시 동사의 주기는 펀더멘탈에 수렴해 반등할 것"이라고 전망했다.

투자포인트로는 ▲폴리실리콘 가격 반등 ▲비중국 폴리실리콘 비중 확대로 인한 판가 상승 ▲공개매수 현물출자 이슈 해소 등을 말했다.

이진호 애널리스트는 "공개매수 현물출자 때문에 수급적으로 주가가 하락했지만, 여전히 펀더멘탈은 견조하다. 다시 유상증자 소식 이전으로의 주가 회복은 물론 그 이상도 충분히 바라볼 수 있다"고 평가했다.

또 "수요가 받쳐주는 태양광 시장에서 폴리실리콘 가격은 완만하게 반등이 지속될 가능성이 높다. 중국 폴리실리콘 가격은 7달러에서 9달러 수준까지 반등했다. 가장 중요한 점은 중국 내 신규 설치량 전망치가 150GW에서 200GW로 상향 조정됐을 만큼 수요가 강하다는 점이다. 하지만 아직 증설 물량들이 남아있기 때문에 반등 속도는 완만할 것"이라고 분석했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.