[뉴스클레임]

미래에셋증권은 27일 현대차의 3분기 영업이익이 컨센서를 상회했고 4분기도 견조한 수준을 유지할 것으로 전망하면서 목표주가 25만원과 투자의견 '매수'를 유지했다.

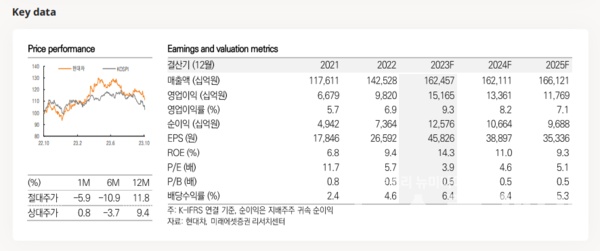

박연주 미래에셋증권 애널리스트는 "현대차의 3분기 영업이익은 3.8조원으로 최근 높아진 컨센서스를 소폭 상회했다. 고금리에도 미국 소비가 견조하게유지되는 가운데 제네시스, SUV 등 고부가 세그멘트의 판매 비중 확대, 원재료 가격 하락, 긍정적 환율 영향 등으로 실적이 개선됐다"고 밝혔다.

이어 "4분기 영업이익도 3.5조원으로 높은 수준을 유지할 것으로 예상된다"며 "이스라엘 전쟁에 따른 일부 판매 차질 가능성과 금리 상스엥 따른 수요 둔화 가능성이 있으나 긍정적 환율 효과가 크게 작용할 것으로 예상되고, 경쟁 업체들의 생산 차질로 자동차 시황도 견조하게 유지되고 있기 때문"이라고 말했다.

그는 "현대차의 주가는 미국 자동차 노조 파업에 따른 반사 이익, 견조한 실적 기대감 등으로 상승하다가 최근 금리가 빠르게 상승하면서 자동차 수요가 둔화될 수 있다는 우려로 조정을 받고 있다"면서 "향후 관건은 실제 수요의 둔화 폭이다. 특히 팬더믹 기간 동안 쌓인 잉여 저축이 4분기에 대부분 소진되는 만큼 앞으로 1~2분기 동안의 판매 인센티브 흐름이 중요할 전망이다"고 분석했다.

단기적으로는 미국 파업 영향과 낮은 재고로 인해 시황 둔화의 폭이 크지 않을 전망이나 2024년 상반기에도 현재 수준의 금리가 유지될 경우 수요가 점차 둔화될 수 있다고 평가했다.

박연주 미래에셋증권 애널리스트는 "다만 경기 둔화 폭이 크지 않다면 자동차는 대기 수요가 많아 견조한 시황이 유지될 수 있다. 반대로 급격히 둔화되면 현대차는 원달러 환율 상승에 따른 긍정적 영향을 기대할 수 있다"며 "밸류에이션 매력이 높아 주가의 하방 경직성이 높을 전망이다. 전체적으로 시장 대비해서는 안정적인 주가 흐름이 기대된다"고 말했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.