[뉴스클레임]

미래에셋증권은 9일 카카오게임즈의 목표주가를 3만3000원으로 하향 조정했다. 투자의견은 '매수'로 유지했다.

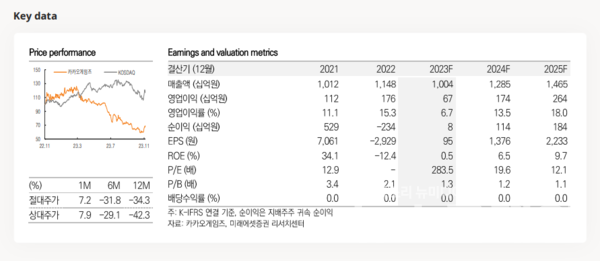

임희석 미래에셋증권 애널리스트는 "3분기 매출액 2650억원, 영업이익 230억원으로 컨센서스를 각 7%, 23% 하회하는 실적을 기록했다. 실적 부진은 스포츠 부문 매출의 급격한 감소세에 기인한다"며 "카카오VX와 세나테크놀로지로 이뤄진 기타 부문 매출이 690억원을 기록하며 YoY 28% 역성장했다. 기존작 매출의 하향 안정화가 이어진 모바일 게임 매출도 1840억원을 기록하며 YoY 역성장세가 이어졌다"고 말했다.

또 "탑라인 부진 속에서도 비용 효율화는 돋보였다. 3분기 영업비용은 2420억원으로 YoY 8%, QoQ 1% 감소했다. 이는 인건비와 마케팅비 효율화 작업에 따른 영향이다"라며 "타이트한 인력채용 기조가 이어짐에 따라 인건비(510억원)가 QoQ 5% 감소했다. 마케팅비(130억원)는 전략적인 타겟 마게팅 효과로 QoQ 36% 감소했다"고 평가했다.

그는 "4분기는 신작 공백기지만 1H24부터 기존작들의 글로벌 진출과 신작 출시가 이어질 전망이다. 3종의 신작 출시도 상반기 예정돼 있다. 대규모 경쟁 중심의 정통 하드코어 MMORPG 신작 R.O.M과 횡스크롤 방식 격투 게임 가디스오더가 글로벌 출시를 앞두고 있다. 오딘을 개발한 자회사 라이온하트에서도 로그라이크 신작 프로젝트V를 준비 중인 상황"이라고 설명했다.

임희석 애널리스트는 "24F 실적 조정으로 목표주가를 하향 조정한다. 스포츠 부문 부진 장기화와 가디스오더, 오딘 북미/유럽, 에버소울 일본 등 전반적인 신작 지연을 반영해 24F 매출액과 영업이익을 각 13%, 30% 하향한다"고 밝혔다.

이어 "신작 흥행에도 불구하고 올해 이어지고 있는 주가 약세의 원인은 국내 한정의 스토리였기 때문이다. 글로벌 시장이 하반기 이후 회복세를 보이고 있는 것과 달리 국내는 여전히 하반기에도 역성장을 이어가고 있다. 동사의 모멘텀이 다시 발생가기 위해선 1H24 출격 대기 중인 글로벌 신작들의 대규모 흥행이 필요하다"고 판단했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.