[뉴스클레임]

미래에셋증권은 5일 한국콜마에 대해 투자의견 '매수'를 유지했다. 목표주가는 7만5000원으로 상향했다.

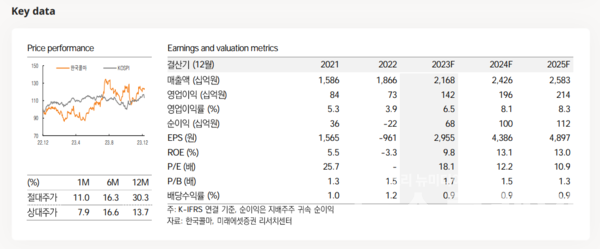

미래에셋증권은 한국콜마의 4Q23 실적이 매출액 5639억원, 영업이익 432억원으로 매출과 이익 모두 시장 기대치를 상회할 것이라고 전망했다.

배송이 미래에셋증권 애널리스트는 "SAP 프로그램 이슈가 대부분 제거되면서 시적이 정상화된 것으로 파악된다"며 "ODM 전반 구조적인 성장이 나타나는 가운데, 직전 분기 SAP 영향으로 놓쳤던 오더가 이연되는 효과까지 더해져 금번 분기 특히 높은 성장세가 예상된다"고 평가했다.

국내 매출액은 2074억원, 영업이익 224억원으로 추정했다. 배송이 애널리스트는 "신규 도입한 SAP의 프고그램 이슈로 직전 분기 성장률이 YoY +6%에 그쳐 실적 불확실성이 대두됐으나, 금번 분기 거의 정상화돼 차질 없이 생산 및 실적 인식이 이뤄질 것으로 파악된다"고 말했다.

또 "주력 고객사, 신규 고객사를 아울러 고성장해 구조적인 성장이 유지되고 있으며, 이월 오더도 더해지면서 성수기 수준의 성장이 가능할 전망이다"라고 밝혔다.

중국 매출액은 344억원, 영업적자는 3억원(흑자전환)으로 추정했다. 북미 매출액은 244억원, 영업적자 19억원(적자축소)으로 추정했다.

배송이 애널리스트는 "미국이 주력 인디 고객사의 오더 호조 효과로 100% 이상 매출 성장을 시현할 전망"이라며 "한국콜마의 미국 법인은 연중 매 분기 매출이 꾸준히 확대되고 있다. 금번 분기 제조 기준 BEP 수준을 달성한 것으로 파악되며, 향후 신규 브랜드향 영업 성과에 따라 추가적인 매출 성장과 이익 시현이 기대된다"고 했다.

이어 "화장품 ODM은 업종 전체가 동일한 구조적 성장 스토리를 공유하고 있다. 이번 분기도 전반적으로 견고한 실적 모멘텀이 예상된다. 그 중에서도 한국콜마는 일시적인 우려 요인이 제거되면서 실적 반등이 돋보일 수 있다. 실적 가시성이 개선돼 추정치와 목표주가를 상향, 매수를 추천한다"고 밝혔다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.