[뉴스클레임]

미래에셋증권은 11일 DL이앤씨에 대해 재무적 안정성을 바탕으로 한 주주환원 정책 강화를 기대한다며 투자의견 '매수', 목표주가 5만원을 유지했다.

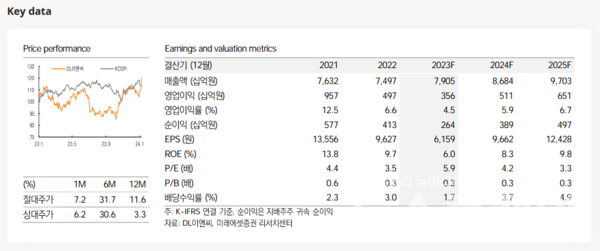

미래에셋증권은 2023년 4분기 DL이앤씨 연결 실적이 매출액 2.25조원, 영업이익 1132억원으로 현 시장 예상치에 부합할 것이라고 추정했다.

김기룡 미래에셋증권 애널리스트는 "주택/건축 부문 실적은 주택 착공 축소에 후행한 매출 감소가 이어질 것으로 전망이나, 원가율은 전년동기와 전분기 대비 모두 개선될 것으로 예상한다"고 밝혔다.

다만 연결 기준 영업이익은 2022년 4분기 플랜트 일회성 이익 기저효과, 자회사 DL건설 설계변경 지연 영향으로 전년동기 대비 소폭 감소할 것으로 전망했다.

2024년 실적은 2023년 S-oil 샤힌 프로젝트 등 수주 확대를 바탕으로 플랜트 중심의 성장이 이어질 것으로 내다봤다.

김기룡 애널리스트는 "2024년 연결 기준 영업이익은 전년 대비 44% 증가한 5108억원을 추정한다. 보수적 전략에 기인한 주택 착공 감소로 주택/건축 매출 성장은 제한적일 전망이나, Mix 개선에 따른 원가율 개선 흐름은 유효할 것으로 예상한다"고 말했다.

이어 "건설 섹터 내 부동산PF 우려에도 보수적 리스크 관리와 안정성 역시 돋보인다. 동사의 PF 보증액은 연결 기준 약 3400억원 수준으로 파악되고 있다.이는 2023년 3분기 연결 기준 현금 및 현금성자산 1.6조원 대비 21%, 자본총계 대비 7%에 불과하다"고 밝혔다.

그는 또 "재무적 안정성을 바탕으로 2월 발표 예정인 주주환원 정책은 현 수준 대비 강화될 여지가 있다. 연간 지배주주순이익의 현금배당 15% 가정 시, 2024년 DPS는 1500원 수준이다"라고 했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.