[뉴스클레임]

미래에셋증권은 롯데정보통신에 대해 디지털 트랜스포메이션 강화 시대에 자체 생성AI까지 적용해 본업의 견조한 성장이 지속될 것이라고 30일 분석했다. 미래에셋증권은 롯데정보통신에 대해 투자의견 '매수'와 목표주가 5만3000원을 유지했다.

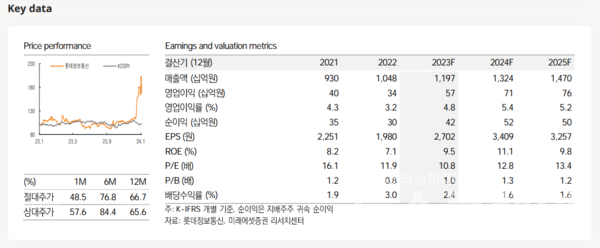

롯데정보통신의 지난해 4분기 매출액은 3464억원, 영업이익은 180억원을 기록했다. 김수진 미래에셋증권 애널리스트는 "대외사업 확대와 그룹사 대규모 프로젝트가 지속되며 외형 성장이 지속됐다. 그러나 이익은 CES 참가 등에 따른 일회성 비용 증가로 전분기대비 감소했다"고 말했다.

그는 "EVSIS 매출 확대가 지속됐다. EVSIS의 EV Charger 매출은 추정치를 큰 폭 상회한 241억원을 기록해 +106% YoY 기록했다. 2023년 연간 EVSIS 매출은 804억원으로 고성장을 이어갔다"며 "1Q 안으로 제2공장 준공식을 통해 생산 캐파가 1만대에서 2만애도 본격 늘어날 예정이고, 이를 기반으로 북미와 일본 해외 진출을 가속화할 것으로 기대한다"고 밝혔다.

목표주가에 대해선 "FY24 EPS에 Target P/E로 매출 성장세가 본격적으로 나타난 2021~2022년 평균 fwd P/E에 메타버스와 전기차 충전소 등 인수를 통한 신사업에 대한 프리미엄 20%를 더한 18배를 적용해 산출했다"고 설명했다.

이어 "디지털 트랜스포메이션 강화 시대에 생성AI를 포함해 본업의 견조한 성장이 지속될 것으로 예상한다. 동시에 메타버스 플랫폼 칼리버스의 성장이 올해 본격화될 것으로 예상하며, EVSIS의 북미 및 인본, 동남아 진출과 칼리버스의 일본 진출 등 자회사의 해외 진출 가속화가 기대된다는 점도 2024년 투자 포인트로 기대한다"고 평가했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.