[뉴스클레임]

미래에셋증권은 2일 에스티팜에 대해 "마진이 좋은 혈액암 치료제 CDMO으 비중이 높아지면 이익은 더 개선될 수 있을 것으로 보인다"며 목표주가 10만원을 유지했다. 투자의견 '매수'도 유지했다.

서미화 미래에셋증권 애널리스트는 "목표주가는 에스티팜의 영업가치에 순차입금을 제외한 SOTP 방식으로 산출했다"며 "의미있는 신규 CDMO 수주가 기업가치를 한번 더 높일 수 있을 것으로 보인다"고 말했다.

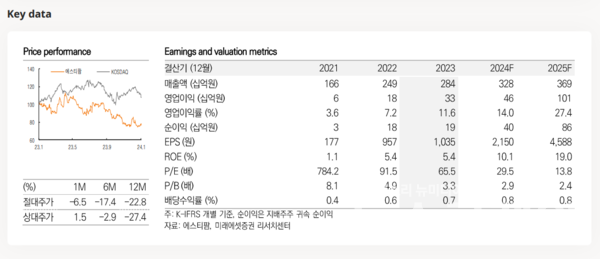

에스티팜의 지난해 4분기 실적은 매출액 1197억원, 영업이익 214억원을 기록했다. 매출 구성은 신약 CDMO 873억원, 제네릭 CDMO 247억원, 기타 99억원이다. 신약 CDMO 중 올리고 매출은 768억원으로 21.3% 증가했다.

서미화 애널리스트는 "영업이익은 전년동기 대비 132.2 증가한 수치다"라며 "고마진의 올리고 뉴클레오타이드 CDMO 매출 비중이 64.1%로 전년동기 63.1% 대비 증가했다. 또한 올리고 생산효율성이 증가하며, 원가율이 개선됐다. 판관비도 전년동기 대비 12.9% 감소했다"고 설명했다.

올해 매출액은 3283억원, 영업이익 462억원으로 전망했다. 올리고뉴클레오타이드 CDMO 매출은 1936억원으로 추정했다.

그는 "마진이 좋은 혈액암 치료제 CDMO의 비중이 높아지면 이익은 더 개선될 수 있을 것으로 보인다. 낮은 수주잔고에 대한 우려가 있으나, 2020년 이후 매출액의 성장은 지속되고 있으며, 이익률도 높아지고 있다"고 밝혔다.

또 "미국이 지속적으로 중국의 CRO 및 CDMO에 대한 규제를 가하고 있어 에스티팜의 CDMO 및 유럽 자회사 CRO는 장기적인 수혜 가능서이 높아지고 있다. 호적인 시장 상황 속 CDMO 수주가 기업가치를 한번 더 높일 수 있을 것으로 보인다"고 말했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.