[뉴스클레임]

미래에셋증권이 7일 유한양행의 투자의견 '매수'와 목표주가 8만5000을 유지했다.

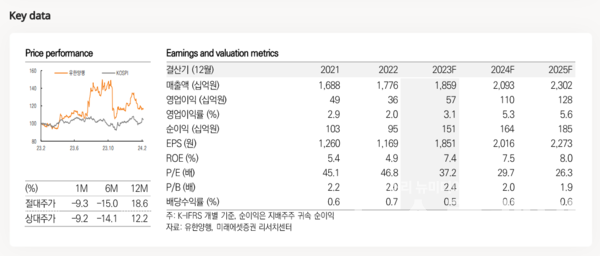

유한양행은 지난해 4분기 연결기준 매출액 4372억원, 영업이익 60억원을 기록했다. 전년 동기 대비 매출액, 영업이익이 각각 3%, 65.9% 감소한 수치다.

김승민 미래에셋증권 애널리스트는 "생활유통부문이 프로바이오틱스 당큐락, 캡슐형 세탁제제 등 신제품 기반으로 +48% YoY 성장했으나 ETC -7% YoY, OTC -1% YoY, 해외 API -23% YoY, 기타 -72% YoY 부문이 역성장했다"며 "ETC 역성장의 주요 원인은 DPP4i에서 SGLT-2i 처방변화에 따른 트라젠타의 재고 조절, 3Q23 높았던 빅타비의 유통 재고 조절 때문이다"라고 설명했다.

또 "해외사업 역성장은 유한화학 연간 수주물량의 90%가 9M23에 반영됐기 때문이다. 영업이익 감소는 렉라자 EAP 판관비와 연구개발비 증가에 기인한다"고 말했다.

올해 매출액은 928억원, 영업이익은 1104억원을 기록할 것으로 전망했다. 부문별로는 ETC +12% YoY, 생활유통 +10% YoY, 해외사업 +17% YoY 성장을 예상했다.

김승민 애널리스트는 "ETC 부문 성장동력은 개량신약 로수바미브, 혁신신약 렉라자가 될 것으로 예상한다. 2024년 렉라자 매출액은 1161억원으로 추정한다"며 "생활유통사업부도 신제품 기반 성장이 예상되고, 유한화학의 증설분이 2월 가동을 시작하며 해외 사업부문의 고성장도 지속될 것"이라고 내다봤다.

이어 "얀센은 12/21에 레이저티닙+아미반타맙 FDA 허가신청을 완료, FDA는 60일이내 얀센에 신청서 접수 완료 여부 통보 이후 우선심사(Priority Review)라면 6개월 검토 기간으로 PDUFA는 8월, 일반 심사(Standard Review)라면 10개월 검토기간으로 PDUFA는 12월이 될 예정"이라며 "올해 하반기 MARIPOSA의 전체생존기간 데이터발표와 알러지신약 YH35324 1b상 데이터 업데이트 여부 및 라이선스아웃 가능성에 주목할 필요가 있다"고 했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.