[뉴스클레임]

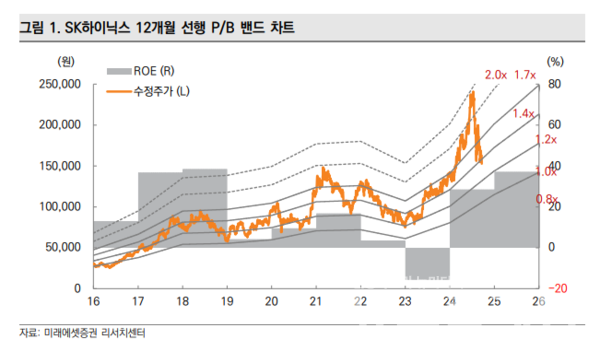

미래에셋증권이 20일 SK하이닉스에 대해 "최근의 주가 하락을 업황의 유의미한 변화보다는 관성적 사고에 따른 급진적 수익 실현의 결과로 판단한다"고 분석했다. 투자의견은 '매수', 목표주가는 26만원을 유지했다.

김영건 미래애셋증권 애널리스트는 "SK하이닉스 DRAM의 경우 1b 노드가 이미 수율 및 성능 검증을 마쳤다. 다운턴 이후 보수적 투자기조 하에 HBM3E에 한정해 적용됐으며, 25년 중 다른 응용으로의 확대가 예상된다. 1c 노드의 개발도 연중 마무리될 것으로 전망된다"고 말했다.

HBM3E 12단의 경우 개발 막바지 단계에 진입했다. 4분기 내 출하돼 Blackwell부터 본격 탑재될 것으로 전망된다. 8단뿐 아니라 12단의 경우에도 2025년 계약 물량에 대한 협의가 대부분 이뤄신 상황이다.

12단의 경우 동일 노드의 DRAM 다이를 가정하더라도 Chip당 Bit denstiy가 50% 늘어나고, 고용량의 경우 가격 프리미엄까지 부여받게 된다. SK하이닉스의 24F/25F HBM 예상 OP를 각 5.9조원/10.7조원으로 추정된다.

김영건 애널리스트는 "HBM 위주의 DRAM 실적 회복에도 불구하고, 동사는 보수적 재고수준을 유지하며 수익성 중심의 사업전략을 구사할 계획"이라며 "HBM의 경우 경쟁사의 3E 8단/12단 신규 진입을, 레거시 DRAM의 경우 CXMT 등 중화권 선두업체 진입을 고려한 증 설계획을 수립하고 있다"고 설명했다.

이어 " 25F Capex는 올해(20조원)를 초과할 가능성이 높으나, 신규 팹, EUV 잔금 등을 고려하면 적정 투자다. 또한 4개분기 연속 부채를 탕감하고

있으며, 3Q23 Peak 대비 순부채 기준 7.5조원 감소하는 등 재무건전성 확보도 순탄하게 진행 중이다"라고 밝혔다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.