[뉴스클레임]

미래에셋증권은 15일 현대로템의 목표주가를 기존 6만5000원에서 7만8000원으로 20% 상향했다.

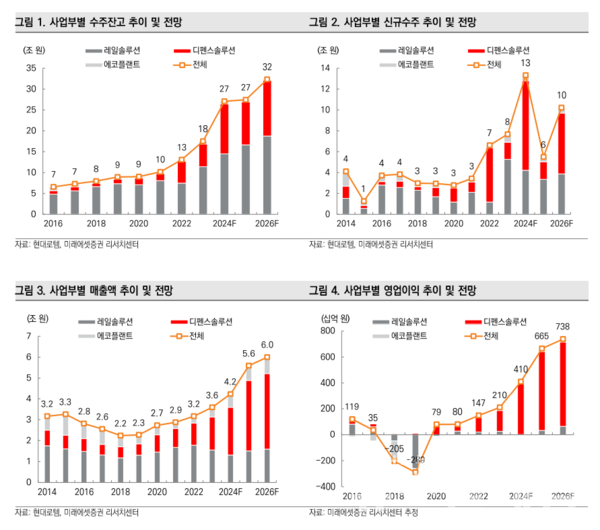

미래에셋증권은 현대로템의 3Q24 매출액은 1조 1578억원, 영업이익 1222억원으로 전망했다.

정동호 미래에셋증권 애널리스트는 "폴란드 2-1차 계약 시점은 11월 11일로 예상한다. K2 180대 외 계열전차 81대, 탄약 및 기타장비 등 추가옵션까지 포함될 예정이다. 계약금은 1차사업 4.5조원을 상회하는 6~7조원 수준이 예상된다. 이를 K2 대수로 나누보면 1차사업 ASP 250억원 대비 40% 증가한 350억원으로 산출된다"고 밝혔다.

이어 "현대로템은 시가총액 6.7조원으로 MSCI 편입 기준치를 충족한 상태"라며 "현재 유동시가총액/1M 외국인 순매수 대금 비율은 1.9%이며, MSCI 편입월에 통상 3%를 채우는 점을 감안하면 11월말까지 500억원 이상의 추가 외국인 순매수가 예상된다. 또한 11월 정기리뷰 후 추가 매수세까지 감안하면 수급에 따른 주가 하방은 견고하게 지지될 것으로 판단한다"고 말했다.

현대로템의 투자의견 '매수'는 유지했다.

정동호 애널리스트는 "25F 영업이익 추정치는 15% 상향했다. 방산 수출마진을 기존 21%에서 22.5%로 조정했으며, 철도 사업부의 수출 비중 증가와 턴어라운드를 반영해 24/25/26F 영업이익률을 -0.4%/1.2%/2.0%에서 0.1%/2.2%/0.4%로 상향한 영향이다"라고 평가했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.