[뉴스클레임]

미래에셋증권이 18일 녹십자의 목표주가를 기존 17만원에서 20만원으로 상향했다. 투자의견 '매수'는 유지했다.

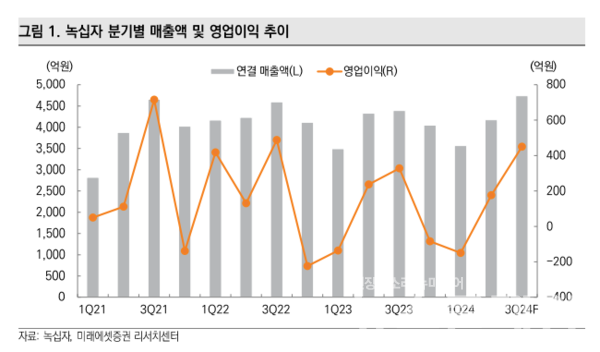

서미화 미래에셋증권 애널리스트는 "녹십자는 3Q24 매출액 4740억원, 영업이익 450억원을 기록할 전망이다. 매출액 및 영업이익 모두 시장 기대치에 부합할 것"이라고 내다봤다.

그는 "혈액제제류 매출액은 1306억원이 예상된다. 7월부터 미국향 알리글로 매출이 발생하고 있으며, 약 300억원의 매출이 발생할 것으로 추정된다"며 "처방의약품 매출액은 1106억원이 예상된다. 전년 저조했던 러시아향 헌터라제 수출이 정상화되면서 해외 헌터라제 매출이 증가했을 것으로 보인다"고 말했다.

백신 매출액은 936억원으로 내다봤다. 서미화 애널리스트는 "국내의 경우 작년 대비 국내 NIP 공급물량이 증가했다. 하지만 민간 독감 백신 시장의 경쟁 심화 및 국내 독감 백신 물량 일부가 4분기로 이연됨에 따라 전년동기대비 7.6% 감소한 936억원이 매출이 예상된다"고 설명했다.

2024년 영업이익은 기존 630억원에서 640억원으로, 2025년 영업이익을 기존 1089억원에서 1183억원으로 상향했다.

서미화 애널리스트는 "기업가치 산정에 반영했던 2025년 EBITDA는 기존 1775억원에서 1929억원으로 증가됐다. 또한 최근 국내 기업의 주가 상승에 따라 멀티플을 조정했다. 24년 매출액 1조7144억원, 영업이익은 640억원이 예상된다"고 밝혔다.

이어 "현재 녹십자는 25F EV/EBITDA 14.8배로 해외 Peer 평균 EV/EBITDA 18배 대비 낮다. 미국 진출이 시작됐고, 미국 주요 보험사 처방집 등재가 예상보다 빠르게 이뤄진 상황으로 25년 알리글로의 매출이 확대되면 밸류는 더 높아질 것으로 판단된다"고 평가했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.