[뉴스클레임]

미래에셋증권은 6일 삼성전기의 투자의견 '매수'와 목표주가 20만원을 유지했다.

박준서 미래에셋증권 애널리스트는 "1분기부터 중국 내수 시장의 스마트폰 판매량 성장이 기대된다. 이는 중국 익스포저가 높은 동사의 수혜이다. 내수시장 촉진 목적 보조금 정책을 올해 초에 실행될 확률이 높기 때문"이라며 "총 규모는 1300억 위안화(26조원)이며 지원 대상은 세트업체"라고 밝혔다.

이어 "스마트폰의 할인된 가격은 정부가 세트 업체에게 지원하고 소비자는 할인된 가격에 세트를 살 수 있게 된다. 지정학적 관세 부담이 중국 내수 활성화와 선제적인 세트업체의 부품 재고 축적으로 이어질 것으로 판단한다"고 말했다

중국 MLCC 업체들의 M/S 상승에 대한 우려는 과도하다고 판단했다.

박준서 애널리스트는 "글로벌 M/S에서 중국 업체들의 비중은 5% 내외를 유지하고 있다. AI용 AP는 높은 MLCC용량을 필요로 하며 범용 내에서도 비교적 고사양 MLCC 탑재 비중이 구조적인 상승이 기대된다"며 "기존 IT MLCC 선두 업체들의 수혜는 지속될 것"이라고 말했다.

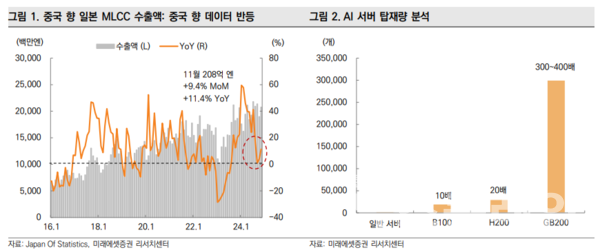

또 "산업용 MLCC도 구조적인 성장이 기대된다"면서 "AI 서버인 B100, H200, GB200의 MLCC 탑재 대수는 일반 서버 대비 각각 10배, 20배, 300~400배 이상이 많다. 탑재 대수 외에도 탑재 용량(μF)의 증가로 고사양 제품들의 탑재 비중이 증가할 것이다. 하이엔드 MLCC를 생산하는 동사와 일본 선두 업체들의 수혜가 지속될 것"이라고 분석했다.

4Q24 매출액은 2조 2767억원(-1.3% YoY), 영업이익 1296억원(+17.4% YoY, OPM 5.7%)으로 컨센서스 대비 각각 -4.4%, -17.7%를 기록할 것으로 추정했다.

그는 "이는 연말 적은 영업일과 생산 측면에서 재고 소진의 영향을 반영했다. 다만 낮은 재고 주기(4~5주)와 중국 업체들의 선제적인 부품 재고 축적 기대감이 존재해 내년 연간 추정치는 상향 조정했다"고 평가했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.