[뉴스클레임]

미래에셋증권은 16일 에코프로비엠에 대해 "4분기는 당사 추정치 수준의 부진한 실적이 불가피할 것으로 전망하지만 P(판가), Q(출하량), 영업이익 측면에서 4분기 분기 실적 바닥을 통과할 것"이라고 전망했다. 목표주가 17만5000원과 투자의견 '매수'는 유지한다.

김철중 미래에셋증권 애널리스트는 "25년 연간 출하량 관점에서 재고 레벨이 상대적으로 낮아져 있는 SKON 향 물량 증가가 1분기부터 진행될 것으로 판단한다"며 "판가의 선행 지표인 리튬 및 니켈 가격은 적어도 현 수준에서 횡보할 것으로 전망한다. 22년 10월 이후 급락하던 양극재 판가 지표는 25년 1분기 중 안정화될 것으로 예상한다"고 분석했다.

이어 "분기 실적 바닥 통과에 따른 점진적 분할 매수 전략이 유효할 것으로 판단한다. 펀더멘탈과 무관하지만, 단기 주가 변동성 관점에서 KOSPI 이전상장 여부도 2월부터 확인해야 하는 요소이다"라고 말했다.

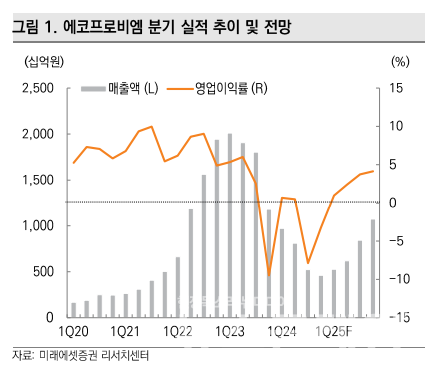

에코프로비엠의 4Q24 매출액은 4611억원, 영업이익은 -150억원을 기록할 것으로 전망했다.

김철중 애널리스트는 "기존 추정치 대비 영업이익을 +130억원 상향 조정했는데, 이는 재고평가손실 충당급 환입에 기인한다. 주요 고객사들의 연말 재고조정으로 인하여 4분기 Q(출하량) 측면에서의 부진은 불가피한 상황이었다"고 설명했다.

에코프로비엠의 1Q25 매출액은 5261억원, 영업이익은 52억원을 기록할 것으로 내다봤다.

김철중 애널리스트는 "배터리 셀 업체들의 출하량은 1분기까지 부진하겠으나(2분기 개선), 출하량이 선행하는 소재 업체들의 출하량은 1분기부터 점진적 개선이 예상된다"며 "동사의 경우 보유 소재 재고 수준이 충분히 낮아져있는 SKON 향 물량 회복이 1분기부터 진행될 것"이라고 평가했다.

또 "판가 선행지표인 주요 메탈 가격 역시 작년 9월 이후 횡보하며, 양극재 가격 기준 1Q25 바닥을 통과할 것으로 전망한다"면서 "리튬, 니켈 모두 현 수준의 가격 수준에서 공급 조정 신호들이 지속될 것으로 예상되며, 추가 하락의 가능성은 낮다고 판단한다. P, Q 선행 지표들의 안정화를 확인하며 점진적 분할 매수 전략이 유효하다고 판단한다"고 밝혔다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.