[뉴스클레임]

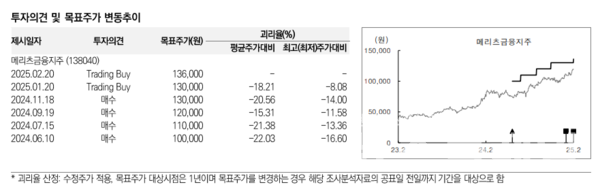

미래에셋증권은 메리츠금융지주의 투자의견 'Trading Buy'를 유지했다. 목표주가는 기존 13만원에서 13만6000원으로 상향했다.

정태준 미래에셋증권 애널리스트는 "2025년 예상 EPS를 기존 1만3054원에서 1만3587원으로 상향했기 때문"이라며 "4분기 지배주주순이익은 추정치와 컨센서스를 하회했지만 주당배당금은 1350원을 지급하며 기대치를 상회했다"고 설명했다.

정태준 애널리스트는 "경영진은 향후 2~3년 내 당기순이익이 3조원에 달할 것이라는 전망을 제시했다. 물론 경영진이 목표한 당기순이익에 도달하는 시점에는 주가가 해당 시점 EPS의 10배에 달하는 수준으로 상승할 수 있으나, 당장은 2025년 예상 EPS가 기준이 될 것으로 판단했다"며 "당사가 예상하는 2025년 지배주주순이익은 2조4016억원으로, 이는 전년대비 4.1% 증가한 수준"이라고 말했다.

이어 "4분기 지배주주순이익은 3402억원으로 당사 추정치 3966억원과 컨센서스 3689억원 하회. 예실차 손실 규모가 예상보다 컸기 때문"이라며 "다만 이는 계리적 가정 변경의 영향으로, CSM 조정은 4305억원 증가했다. 이에 따라 연말 CSM 잔액은 전년대비 6.9% 증가한다"고 했다.

또한 "투자손익은 부동산 감액손 등의 반영으로 전분기대비 12.9% 감소했으나, 전년동기대비로는 2.4% 증가했다"며 "경영진은 올해부터는 해외 부동산 시장 회복으로 감액손이 축소될 것으로 기대한다"고 평가했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.