[뉴스클레임]

미래에셋증권은 24일 유한양행의 목표주가를 기존 11만6000원에서 16만5000원으로 상향했다. 투자의견 '매수'는 유지했다.

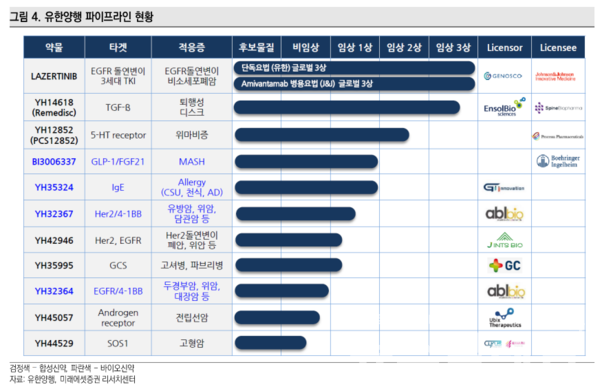

김승민 미래에셋증권 애널리스트는 "목표주가는 영업가치 10.4조원(기존 3.9조원)과 파이프라인 가치 1조원(기존 3.4조원) 등을 고려해 산정했다"며 "기존에 레이저티닙 가치를 rNPV 기반 3.4조원으로 파이프라인 가치에 반영했었으나, 상업화를 고려해 멀티플 기반으로 영업가치에 반영한다"고 설명했다.

또 "영업가치는 2028년 EBITDA의 현가(할인율 8.5%) 3800억원에 EV/EBITDA 27x를 적용했다. 신규 파이프라인 가치는 rNPV 기반 YH35324(IgE, CSU) 가치 5763억원과 BI3006337(GLP-1/FGF21, MASH) 가치 3738억원을 합산해 산정했다"고 했다.

김승민 애널리스트는 "3월 26일 유럽폐암학회(ELCC)에서 레이저티닙+아미반타맙의 EGFR NSCLC 1차 치료 임상시험 MARIPOSA의 최종 전체 생존기간(Overall Suvival, OS) 데이터가 발표될 예정이다. 초록 발표는 3월 20일이다"라고 밝혔다.

이어 "타그리소는 FLAURA에서 mOS 38.6개월, 사망 위험 20% 감소시키며 표준치료(SoC)로 등극한 바 있다. MARIPOSA의 OS 데이터 기반으로 레이저티닙+아미반타맙이 표준치료가 될 것으로 예상한다. 또한 생존율 개선, 부작용 감소, 환자편의성 등이 기대되는 아미반타맙 SC제형 허가로 시장 침투는 더욱 가속화될 전망이다"라고 분석했다.

연결 기준, 2025년 매출액 2조 2,017억원(+7% YoY), 영업이익 1,123억원(+136% YoY), 영업이익률 5.1%(+2.8%p YoY)를 기록할 것으로 내다봤다.

김승민 애널리스트는 "전부문의 고른 성장으로 탑라인의 성장은 지속될 것으로 예상되나, 레이저티닙 개발비 상각 및 후속 에셋 개발 진전 등 R&D 비용이 지속적으로 발생할 것으로 예상한다"고 밝혔다.

이어 "기존 추정치 대비 25년 매출액 -4%, 영업이익 -32% 하향 조정했다. 다만 실적은 멀리 볼수록 좋다. 라즈클루즈 마일스톤/로열티 기반 라이선스 수익의 고성장이 기대된다"며 "25년 라이선스 수익 1100억원을 예상하나, 28년 6000억원을 상회할 것으로 예상한다. 28년 예상 매출액은 3조 739억원, 영업이익 4599억원이다"라고 했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.