[뉴스클레임]

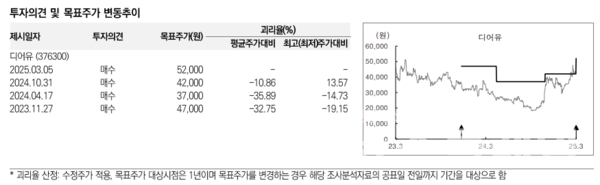

미래에셋증권은 5일 디어유의 목표주가를 직전 4만2000원에서 24% 상향한 5만2000원으로 제시했다. 투자의견 '매수'는 유지했다.

김규연 미래애셋증권 애널리스트는 "25F 지배주주순이익 449억원에 Target P/E 27.4x를 적용했다. 직전 목표주가 산정에 있어서는 기존 실적 추정치에 Target P/E에 TME 협업 뉴스로 인한 밸류에이션 프리미엄 10%를 적용했었다. TME와의 서비스 전개에 따른 실적 추정 변수에 따라 실적 추정치 간 괴리가 컸기 때문이다"라고 밝혔다.

또 "아직 구체적인 내용이 공개되지 않았지만 TME 앱 내 서비스 개시가 2Q25로 가까워짐에 따라 이로 인한 실적 영향을 변수 산정에 필요한 가정(Assumption)을 케이스별 - Bear, Base, Bull -로 설정해 실적을 추정했다. 보수적인 접근을 위해 Base 시나리오를 적용했고, 중국 매출을 실적 추정에 반영함에 따라 밸류에이션 프리미엄을 제거했다"고 설명했다.

디어유의 2024년 4분기 연결 기준 매출은 177억7200만원, 영업이익은 48억6800만원을 기록했다.

김규연 애널리스트는 "구독수가 190만으로 역성장했고 AI PET 서비스 시작과 함께 그에 따른 연구개발비 5억원, 북미 법인 설립에 일회성 비용이 있었다"며 "25년에는 매출과 이익 모두 개선될 것이"이라고 말했다.

이어 "2Q25 이후 SM의 자회사로 편입에 따라 신규 IP의 서비스 개시가 예상된다. 중국 매출은 Base Case를 적용했으며 2Q25 내 개시될 것으로 가정했다"며 "2분기부터 PG결제가 도입된다. 인앱 결제 수수료는 통상 결제금액의 30%로 알려져 있는데 PG 결제를 도입하면 매출의 3~10%로 절감이 가능하다"고 평가했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.