[뉴스클레임]

미래에셋증권은 18일 JYP엔터테인먼트의 목표주가 9만원과 투자의견 '매수'를 유지했다.

JYP엔터테인먼트는 지난해 4분기 매출액 1991억원, 영업이익 369억원을 기록했다.

김규연 미래에셋증권 애널리스트는 "매출 서프라이즈는 해외 스트리밍, 콘서트와 출연료에 기인한다"며 "매출원가에서는 아티스트 정산료가 465억원, 매출 대비 23%로 아티스트 정산료율이 가장 높은 4Q23(385억원, 24%)과 유사한 수준을 기록했다. 판관비용에서는 광고선전비가 55.3억원으로 전분기 7.6억원 보다 크게 증가했는데 KBS에서 방영된 더 딴따라 제작 관련 일회성 비용 47억원이 반영됐다"고 말했다.

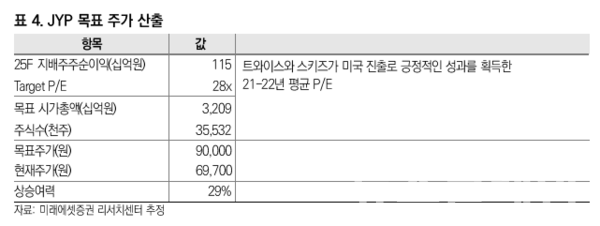

김규연 애널리스트는 "동사의 12MF PER은 25x이다. 당사는 25년 지배주주순이익 1146억원에 Target P/E 28x를 적용해 목표주가를 9만원으로 제시하고 있다"고 말했다.

이어 "두 가지 조건 하에서 해당 논리는 유지된다. 3월 이후 스키즈 재계약으로 인한 아티스트 정산료 증가폭과 하반기 예정돼 있는 라틴 프로젝트 관련 비용이 추정치와 유사한 수준이어야 하고, 스키즈와 트와이스 발 미국 모멘텀이 주가에 유효하게 작용해야 한다"며 "트와이스가 READY TO BE 이후 다시 대규모 월드투어를 재개할 경우 실적 추정치와 밸류에이션이 보다 상향될 가능성이 존재한다"고 밝혔다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

주요기사

박규리 기자

hjpark@newsclaim.co.kr