[뉴스클레임]

미래에셋증권은 3일 에이피알의 목표주가를 기존 6만5000원에서 8만5000원으로 상향했다. 투자의견 '매수'는 유지했다.

배송이 미래에셋증권 애널리스트는 "강한 성장 추세에 비롯해 가이던스 매출 1조원 수준 달성 가능할 것으로 기대하며, 채널 믹스 개선 효과를 감안하여 수익성 기대치도 상향했다"고 밝혔다.

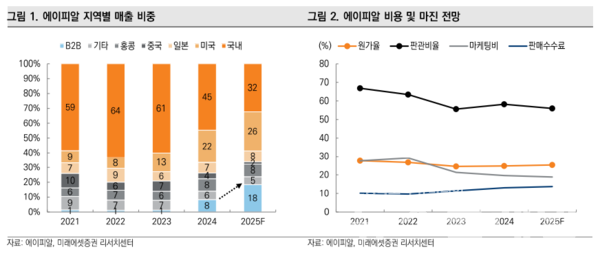

이어 "외형을 주도적으로 견인 중인 B2B는 판관비 부담이 제한적이기 때문에 기존 채널 대비 수익성이 월등히 높다. B2B 기여도가 큰 폭 확대될 것으로 예상되는 금번 분기 수익성 개선 폭에 따라 추가적인 마진 개선 가능성도 존재한다"고 말했다

에이피알의 1Q25 실적은 매출액 2312억원, 영업이익 451억원으로 시장 기대치를 상회할 전망이라고 내다봤다.

배송이 애널리스트는 "전일 주가는 성장 우려로 인해 급락했으나, 금번 분기 사측 목표치를 여유 있게 상회할 것으로 예상된다. 고마진 B2B 비중이 상승하면서 수익성 개선도 기대되는 바, 증익 강도는 더 강할 것으로 추정한다"고 평가했다.

그는 "미국은 7개 분기 연속 배증 이상 성장이 예상된다"며 "아마존 경쟁 강도는 여전히 치열하지만 동사는 지난 해부터 아마존을 본격적으로 강화하기 시작해 아직 진출 초기이며, 그간 아마존 상위권이었던 강한 경쟁사들이 타 채널 및 지역으로의 확장에 집중하고 있어 동사에게 우호적 영업 환경으로 판단된다. 미국 내 아마존 비중은 1Q24 10%에서 4Q24 60%까지 확대됐으며 올해 추가적인 상승이 예상된다"고 분석했다.

또 "일본은 온라인 채널 성장이 지속되는 가운데, 올해 본격적으로 오프라인 확장이 진행 중이다. 연내 3000개 이상 매장 입점을 계획하고 있으며, 현재 400개 내외 완료된 것으로 파악된다"고 밝혔다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.