[뉴스클레임]

미래에셋증권은 9일 LG에너지솔루션의 목표주가 48만원, 투자의견 '매수'를 유지했다.

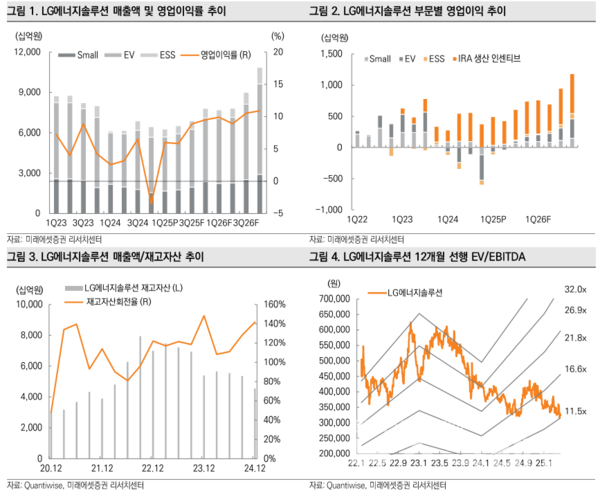

김철중 미래에셋증권 애널리스트는 "1Q25 영업이익은 기 상향조정한 당사 추정치를 상회한 3747억원을 기록했다. 관세 및 IRA 불확실성 지속에 따른 선주문 및 원/달러 환율 효과를 감안하더라도 섹터 내 상대적으로 견조한 분기 실적을 기록했다. 미국 내 선행 투자 및 고객/제품 포트폴리오 우위로 인한 견조한 실적 흐름이 지속될 것"이라고 판단했다.

LG에너지솔루션의 1Q25 매출액은 6.3조원, 영업이익은 3747억원를 기록했다. AMPC는 4577억원를 기록했다.

김철중 애널리스트는 "1Q25 실적 서프라이즈의 근본적인 원인은 미국 내 선행 투자와 급변하는 시장 수요 대응을 위한 유연한 라인 전환 전략, 이를 가능하게 하는 제품 포트폴리오, 이에 따른 협상력 우위(일회성 수익)이다"라며 "글로벌 2차전지 산업은 적자생존 구간이 지속되고 있으며, 경쟁력 우위 상위 업체 중심의 견조한 실적 및 수주 확대가 지속될 것으로 판단한다"고 밝혔다.

이어 "관세, 유럽 Action Plan, IRA 최종 변경 등 정책에 따른 전방 고객사들의 전략 변화가 지속될 것으로 판단한다. 관세를 부정적 관점으로만 볼 필요는 없다. 가격 상승으로 EV 수요 둔화는 부정적일 수 있으나, ICE 가격 상승이 동반돼 침투율의 훼손은 제한적일 수 있다"고 말했다.

또한 "경쟁 관점에서 상대적으로 대 중국 관세 인상폭이 높다는 점 역시, 미국 내 기 투자가 진행된 동사의 영업/수주 측면 우위를 지속시킬 요인이다. 2분기 중 유럽 Action Plan 내 수요 촉진 정책의 구체적 내용, IRA 법안의 변경 내용들에 대한 확인이 필요할 것으로 판단한다"며 "정책 불확실성은 2분기 중 해소될 것으로 예상하며, 동사를 포함한 글로벌 2차전지 업황은 상반기 중 바닥을 통과할 것으로 판단한다"고 분석했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.