[뉴스클레임]

미래에셋증권은 23일 테슬라의 목표주가를 기존 310달러에서 223달러로 28% 하향 조정하고 중립 의견을 유지했다.

박연주 미래에셋증권 애널리스트는 "목표주가 하향 조정은 관세 불확실성과 중국 전기차 업체와의 경쟁 심화를 반영해 전기차 판매량 추정치를 하향 조정했고, 자율주행 경쟁 심화를 반영해 FSD 소프트웨어 부문 목표 PSR을 15배에서 10배로 하향 조정한데 따른 것"이라고 밝혔다.

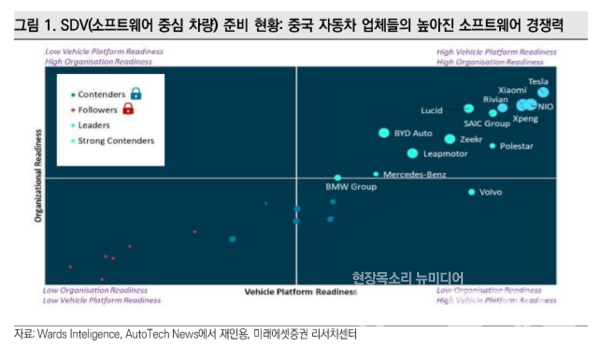

그는 "중국 업체들이 경쟁력 있는 전기차 모델을 출시하는 가운데 관세 영향으로 테슬라의 신모델 출시 관련 불확실성이 커지고 있다. 최근 로이터에서는 26년 예정이던 사이버 캡 양산이 관세 문제로 지연될 것으로 보도했다"며 "관세 정책이 어떻게 전개될지는 지켜봐야겠으나 서플라이 체인 변경 등에 시간이 소요될 가능성이 높아졌다"고 말했다.

또 "과거에는 단기 판매 부진이나 머스크 관련 리스크, 매크로 불확실성에 따른 주가 조정이 중장기 매수 기회였으나 현 시점에서는 핵심 가치인 AI 분야에서 중국과의 경쟁이 구조적으로 심화되고 있어 보수적인 접근이 필요한 국면이다"라며 "자율주행의 경우 후발 업체들과의 기술 격차가 줄어들고 있기 때문에 테슬라가 높은 가격에 FSD 소프트웨어를 독점적으로 판매하거나 다른 자동차 업체에 라이선스 판매할 수 있는 가능성이 낮아지고 있다"고 했다.

박연주 애널리스트는 "휴머노이드 부문이 의미 있게 기업 가치에 반영되기까지는 적어도 3~5년이 소요될 것으로 예상되고 해당 분야 역시 원가 경쟁력이 높은 중국과의 경쟁이 예상된다"고 밝혔다.

이어 "최근 주가 조정에도 불구하고 테슬라의 밸류에이션은 여전히 높은 수준이다. 중기적으로 AI로 인해 선후발 업체간 기술 격차가 줄어들면서 원가 경쟁력과 밸류에이션 매력이 높은 중국 전기차 업체의 기업 가치 상승 여력이 더 높다고 판단된다"고 평가했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.