[뉴스클레임]

미래에셋증권은 24일 삼성바이오로직스의 목표주가 135만원, 투자의견 '매수'를 유지했다.

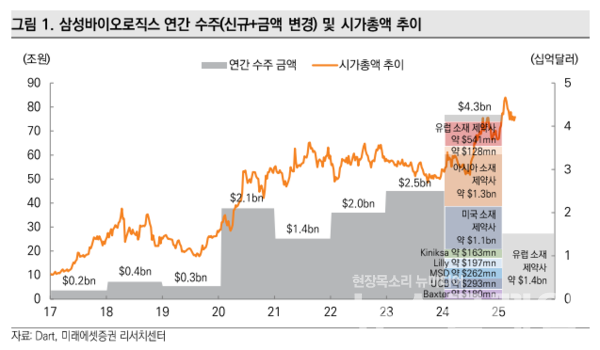

김승민 미래에셋증권 애널리스트는 "삼성바이오로직스 CDMO 가치 88조원, 삼성바이오에피스 시밀러 비즈니스 가치 8.8조원을 합산해 산정했다"며 "글로벌 CDMO 마켓 성장률 +8~10%로 예상되는 가운데, 탑티어 론자는 25F CDMO 부문 매출 성장률 가이던스 +20%, EBITDA 마진율 30%로 제시하고 있다"고 밝혔다.

이어 "후지필름은 컨센서스 기준, 25F Bio CDMO 부문 매출 역성장, 한자릿수 대 EBITDA 마진율이 예상되고 있다"며 "25F 삼성바이오로직스 CDMO 매출 성장 +28%, EBITDA 마진율 48%로 전망한다. 프리미엄의 근거다"라고 평가했다.

또 "론자, 후지필름과 달리 미국 내 생산 시설이 없다는 점이 일부 우려사항으로 제기되고 있다"며 "동사는 정책 변화 및 리스크를 면밀히 검토 중에 있다. 고객사와의 수주 계약이 체결될 경우 관세 관련 우려가 완화될 것"이라고 내다봤다.

삼성바이오로직스 별도 기준 매출액은 전년 동기 대비 49.3% 증가한 9995억원, 영업이익도 85% 늘어난 4301억원으로 집계됐다.

2025년 매출액은 4조 4852억원, 영업이익은 1조 8136억원(+32% YoY)으로 내다봤다.

김승민 애널리스트는 "1분기 호실적을 반영해 기존 추정치 대비 매출액 +0%, 영업이익 +4% 상향조정한다. 1, 2, 3공장 풀가동과 하반기 4공장의 18만리터동 풀가동을 예상한다. 동사는 1400원 내외 환율 가정, 25년 매출 성장률 가이던스 +20~25% 유지했다"고 말했다.

삼성바이오에피스는 글로벌시장에서 바이오시밀러 제품 판매 확대를 통해 매출 4006억원, 영업이익 1280억원의 실적을 거뒀다.

김승민 애널리스트는 "삼성바이오에피스까지 포함한 연결 기준 실적은 매출액 컨센서스를 +7%, 영업이익 +37% 상회했다. 이는 에피스 호실적, 1Q25 예상됐던 내부거래 일부 2Q25 이연, 기존 내부거래 재고 판매에 따른 미실현 이익 인식 등 때문"이라고 했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.