[뉴스클레임]

미래에셋증권은 하이브의 목표주가 31만원, 투자의견 '매수'를 유지했다.

하이브는 1분기 매출액 5006억원, 영업이익 216억원을 기록했다.

김규연 미래에셋증권 애널리스트는 "매출은 견조하나 이익률이 부진한 모양새가 4Q24와 유사하다. 가장 핵심적인 음반원과 공연 매출이 모두 호조를 보였다. 음반원은 1365억원(당사 추정 1258억원), 공연은 1552억원(당사 추정 1370억원)을 기록했다. 음반원에서는 BMLG, QC 뮤직 소속 아티스트의 성과에 힘입어 음원 매출의 기초체력이 증가한 것으로 보인다"고 밝혔다.

이어 "공연은 제이홉의 미주 공연이 진행되며 높은 매진율과 Dynamic pricing 효과로 ASP가 높아졌다. 연간으로 23년 수준을 회복하며 BTS 월드투어가 진행되는 26년까지 지속 상승한다고 판단, 매출 추정치를 상향했다. 팬클럽 매출 역시 305억원으로 YoY 39%, QoQ 1% 증가했다. BTS의 제대로 트래픽이 증가함과 더불어 유료 멤버십과 광고 등 위버스 수익화의 성과라고 판단한다"고 말했다.

MD/라이선스와 콘텐츠 매출은 당사 추정치를 하회했다. 김규연 애널리스트는 "MD/라이선스 직전 매출 추정에 있어 디지털 싱글을 발매한 제이홉의 MD 매출을 별도로 반영했는데, 이를 제외하면 잠정치와 유사하다. 동기 매출은 앨범과 공연 매출의 36.5% 수준으로 두개분기 연속 34%를 넘는 수치를 보이고 있어 전반적인 구매 증가가 이루어진 것으로 보인다"며 "콘텐츠 매출은 제이홉의 다큐 hope on the street가 웨이브, 아마존, 빌리빌리에서 공개됐으나 이를 제외화면 유의미한 수익을 창출하지 못했다"고 평가했다.

또 "매출원가율은 56%로 매출 중 공연 비중이 31%로 최근 3년간 가장 높았던 영향이다. 이후 이익률이 높은 상품군의 매출 비중 증가로 원가율 안정화가 예상되지만 신인 데뷔 시기에는 일부 영향이 있을 것이다. 영업이익률이 낮았던 원인에는 판관비의 구조적 증가가 있다. 다만 매출 증가로 이후에는 일부 상쇄될 것으로 판단한다"고 말했다.

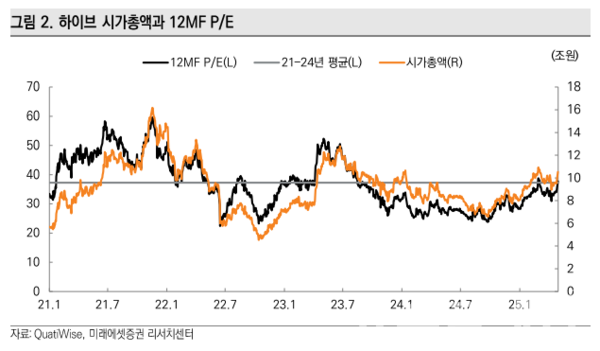

김규연 애널리스트는 "동사의 12MF P/E는 37.5x로 21~24년 평균 P/E인 37.3x와 근접하다. 주요 아티스트의 컴백이 잇따라 진행되며 이번 분기 실적이 바닥인 것은 분명하다. 회사에서 언급한 대로 본사 차원의 비용 절감과 자회사의 적자폭 개선이 실현된다는 전제 하에 이익률 정상화가 진행, 영업이익이 전년 대비 70% 증가할 것으로 추정한다. 그것을 보여주는 분기가 세븐틴, BTS 진을 포함해 7개의 앨범이 발매되는 분기다"고 분석했다.

이어 "공연 또한 제이홉의 일본, 아시아 콘서트, TXT와 르세라핌 등 61회차 예정돼 있다. 또한 데뷔 기념일을 기점으로 BTS의 활동이 본격화될 것이다. 3분기 빅히트 보이그룹이 데뷔와 라틴 밴드그룹 TV 프로그램 등 밸류에이션을 상향시킬 수 있는 재료도 풍부하다"고 했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.