[뉴스클레임]

미래에셋증권은 19일 현대로템의 목표주가를 기존 14만원에서 17만원으로 21.4% 상향했다. 투자의견 '매수'는 유지했다.

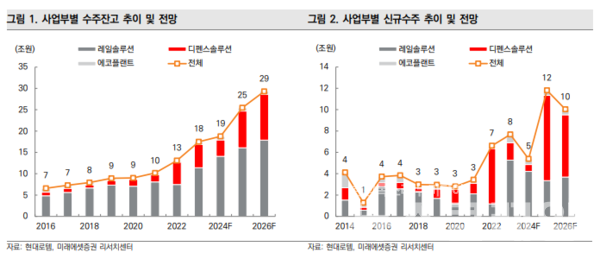

현대로템은 1분기 매출 1조1761억원, 영업이익 2029억원을 기록했다. 디펜스솔루션 부문은 매출액 6580억원, 영업이익 1939억원 을 달성했다.

정동호 미래에셋증권 애널리스트는 "비수기임에도 영업이익률 29.5%로 -3%p QoQ/+15.2%p YoY 대폭 개선됐다. 이는 수출비중 확대와 반복생산에 따른 영업레버리지 효과에 기인한다. 방산 수출마진은 39.1%로 추정한다"고 말했다.

정동호 애널리스트는 "금번 실적 컨퍼런스콜의 핵심 메세지는 폴란드 2차 계약지연 요인이 해소됐으며, 하반기 매출공백은 없을 것이고, 40%대의 방산 수출마진이 2~4분기에도 지속된다는 것"이라며 "다만 동사의 경우 방산 수출비중과 수익성이 이미 상한선에 근접했기 때문에, 앞으로는 이익개선보다도 수주잔고 및 매출볼륨 확대에 더욱 무게를 두고 바라볼 필요가 있다"고 했다.

이어 "이는 결국 K2 전차의 후속계약 여부로 귀결된다. 다행인 점은 지정학 리스크 심화에 따라 각 국의 전차 소요 및 적극성이 눈에 띄게 개선됐다는 것이다. 작년만해도 동사의 잠재 수출 파이프라인은 폴란드와 루마니아 정도에 불과했으나, 현재는 슬로바키아, 페루, 사우디, 모로코, 인도까지 추가되며 수주 포텐셜이 확대됐다"며 "작금의 글로벌 전차 시장에서 에이브람스 (미국), 레오파르트 (독일), K2 (한국) 삼파전이 계속되는 가운데, 납기와 가성비를 갖춘 K2 전차는 여전히 매력적인 선택지가 될 수밖에 없다"고 말했다.

투자의견과 목표주가와 관련해선 "25F/26F/27F 영업이익 추정치를 각각 10.3%/22.3%/13.5% 조정한 영향이다. 밸류에이션의 경우 방산 부문 할인율 20%를 유지한다. 폴란드 2차계약 체결 전이기 때문"이라며 "25년 EPS 8,151원 기준 Implied P/E는 20.9배다. 국내외 방산 피어 25F P/E 평균 35배 대비 낮아 밸류에이션 매력은 여전하다"고 평가했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.