[뉴스클레임]

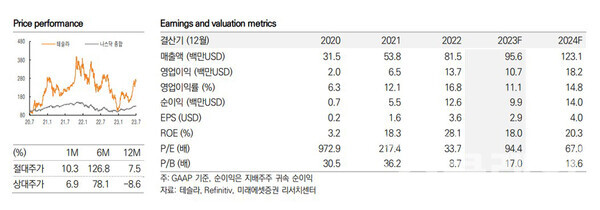

미래에셋증권이 12일 테슬라에 대해 "테슬라의 멕시코 공장이 가동되면 전기차 제조 경쟁력 격차는 더 벌어질 것으로 예상된다"며 목표주가를 340달러로 상향 조정하고 매수 의견을 유지했다.

박연주 미래에셋증권 애널리스트는 "급격한 금리 인상에도 견조한 자동차 수요를 반영해 테슬라의 목표주가를 340달러로 26% 상향 조정하고 Top Pick으로 유지한다"고 밝혔다.

그는 "연초 급격한 금리 상승에 따른 경기 둔화 가능성을 반영해 목표주가를 20%를 할인했으나 미국 경제 성장률 전망치가 상향 조정되는 등 경기 둔화 폭이 크지 않은 상황이다. 특히 자동차 수요는 누적된 공급 차질, 렌탈 수요 회복 등으로 견조한 상황"이라고 말했다.

이어 "테슬라의 주가는 연말~연초를 바닥으로 빠르게 반등해 단기적으로 숨 고르기가 진행되고 있다. 자동차 수요 측면에서는 최근 오토론 금리가 지속적으로 상승하고 있고 팬데믹 기간동안 누적된 잉여 저축이 3~4분기를 지나면서 소진될 수 있어 4분기로 갈수록 수요 모멘텀이 둔화될 수 있다는 점은 지켜볼 필요가 있다"고 분석했다.

그러나 자율주행, AI 기술력이라는 테슬라의 핵심 가치는 더 확대되고 있으며 후발 업체와의 격차는 더 벌어지고 있다면서, 하반기~24년으로 갈수록 AI 기술 발전으로 자율주행 소프트웨어의 수익화가 가시화될 수 있고 아직 시장 기대가 없는 로보틱스 부문의 사업 가치도 보다 구체화될 것으로 예상된다고 말했다.

박연주 애널리스트는 하반기 자동차 수요 상황에 주목할 필요는 있으나 급격히 경기가 침체되지 않는 이상 테슬라는 실적 개선이 기대된다고 평가했다.

그는 "중장기적으로 보다 중요한 점은 전기차 경쟁이 치열해질 것이라는 우려와 달리 테슬라의 경쟁 우위가 여전히 지속되고 있으며 멕시코 공장 가동 시 한 단계 레벨 업 될 것이라는 점"이라며 "가성비 모델을 내세운 BYD를 제외하고 니오 등 신생 업체들은 판매 부진으로 인해 현금흐름이 악화되어 추가 투자에 제약이 걸렸다. 여기에 향후 2~3년 이내에 테슬라의 멕시코 공장이 본격 가동되면 원가 경쟁력 측면에서 후발 업체와의 격차는 한 단계 더 레벨 업될 것으로 예상된다"고 밝혔다.

또 "AI 기술의 발전과 함께 로보틱스 사업 가치도 중기적으로 가시화될 전망"이라며 "테슬라는 AI 데이에서 자사의 로봇 옵티머스를 공개한 이후 인베스터 데이에서는 보다 다양한 기능을 수행하는 로봇을 보여준 바 있다. 로봇 AI의 학습을 위해서 역시 데이터의 양과 연산 플랫폼, 그리고 제조 능력이 필요하기 때문에 테슬라의 핵심 경쟁력이 충분히 활용될 수 있을 것으로 예상된다"고 했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.