[뉴스클레임]

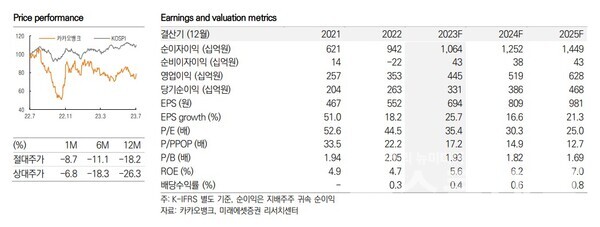

미래에셋증권은 카카오뱅크가 두드러진 이익 성장을 내기 부담스러운 대형 금융지주와는 대조적으로 올해 순이익이 전년대비 26% 증가할 것이라고 판단, 투자의견 매수와 목표주가 3민4000원을 유지했다.

미래에셋증권 박용대 애널리스트는 13일 "플랫폼 수익 비중은 아직 기대에 못 미치지만 대출플랫폼, 광고, 지급결제, 투자 등 신규 서비스 출시를 통한 수익원 다각화 노력은 진행 중"이라고 밝혔다.

이어 "신용카드업라이선스 취득, 해외 진출 등에 대한 기대감도 여전히 존재한다"며 "비이자상버에서의 결실이 나타나기까지 인내가 필요하겠지만, 그 기간동안 이자사업의 고성장이 동사의 성장 모멘텀을 지속시켜 줄 것"이라고 평가했다.

카카오뱅크는 올해 1분기 개별기준 순이자이익익 2622억원, 영업이익이 1364억원, 당기순이익이 1019억원을 기록했다고 공시했다.

미래에셋증권은 카카오뱅크의 2분기 개별기준 순이자이익이 2537억원, 영업이익이 1060억원, 당기순이익이 787억원에 달할 것으로 전망하고 있다.

박용대 애널리스트는 "원화대출금은 전부문에서 고루 성장해 전분기 대비 6% 증가할 것이다. 특히 주담대가 전체 성장을 견인했으며, 전분기 역성장을 시현했던 전월세대출도 특판에 힘입어 양호했을 것"이라며 "이로써 누적 대출성장률은 12%로 경영진이 연초 제시한 10% 중반대 목표는 무난히 초과 달성 가능하다"고 분석했다.

또 "NIM은 전분기 대비 20bp 하락한 2.42%로 예상한다. 전분기에 이어 큰 하락폭이 이어졌는데, 주담대 비중이 커졌기 때문이다. 반면 이는 연체율 관리 측면에서는 긍정적"이라고 말했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.