[뉴스클레임]

미래에셋증권은 KB금융에 대해 "선제적 충당금 적립에도 호실적을 거두고 주주환원 강화 정책에 대한 강한 의지를 확인시켜줬다"며 매수 의견과 목표주가 6만3000원을 유지했다.

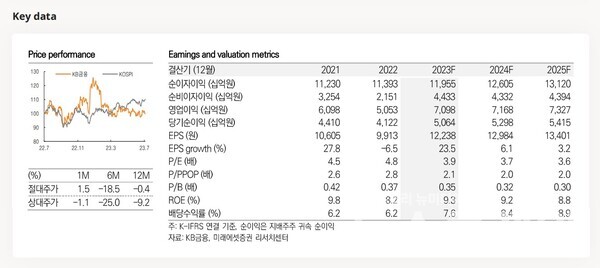

박용대 미래에셋증권 애널리스트는 26일 "순이익은 1.5조원으로 컨센서스를 12% 상회했다. 순이자이익은 2.97조원, 은행 NIM은 전분기 대비 6bp 상승한 1.85%를 기록했다. 완만한 자산 리프라이싱 사이클 및 운용자산 수익률 상승에 기인한다"고 밝혔다.

또 "비이자이익은 1.3조원으로 대형 인수금융에 기반한 IB 수수료 및 증권 수탁 수수료에 힘입어 수수료이익은 예상대로 양호한 성장을 기록했다. 기타영업손익은 3725억원을 기록해 예상 대비 선방했다"고 평가했다.

앞서 KB금융은 지난 25일 공시를 통해 2분기 당기순이익(지배기업 지분 순이익 기준)이 1조4991억원으로 집계됐다고 밝혔다.

올해 상반기 전체 순이익(2조9967억원)은 지난해 같은 기간(2조6705원)보다 12.2% 불었다.

KB금융은 2분기 주당 배당금을 510원으로 결의하고 3000억원 규모의 자사주 매입과 소각도 결정했다

그는 "선제적 충당금 적립에도 불구, 지속적인 이자이익 확대와 견조한 비은행 이익이 호실적을 이끌어냈다. 또한 자사주 3000억원 매입/소각을 발표해 주주환원 강화 정책에 대한 강한 의지를 확인시켜줬다"고 분석했다.

이어 "안정적인 이익 창출력과 월등한 자본력을 통한 주주환원 확대 가능서을 지닌 동사를 탑픽으로 유지한다"면서 "비록 섹터를 둘러싼 불확실성이 존재하지만, 업계 최고 수준의 손실 흡수력을 보유한 점도 긍정적으로 평가한다"고 말했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.