[뉴스클레임]

미래에셋증권은 18일 현대백화점에 대해 '3Q23을 마지막으로 4Q23부터 2023년까지 추세적인 증익 전환을 예상한다'며 '매수'를 추천했다.

배송이 미래에셋증권 애널리스트는 "3Q23 실적은 총매출 2.5조원(YoY -6%), 영업이익 811억원(YoY -12%)으로 시장 기대치를 하회할 전망이다. 백화점 부진과 PPA 상각비 영향이 크다"고 밝혔다.

백화점 총매출은 1.8조원(YoY +4%), 영업이익은 839억원(YoY -13%)으로 내다봤다.

배송이 애널리스트는 "9월 성수기 초입 더운 날씨로 인해 의류 판매가 저조했던 것으로 파악된다"며 "수도광열비 등 고정비 부담이 상승하면서 백화점 업태 전반적으로 +6~7% 이상은 총매출이 성장해야 증익할 수 있다. 매출 부진으로 인해 수익성 하락, 감익 예상한다"고 말했다.

면세점 총매출은 5014억원(YoY -24%), 영업이익은 5억원(흑전, YoY +155억원)을 기대했다.

그는 "2018년 면세 사업을 개시한 이후 첫 분기 흑자전환이 기대된다. 금번 분기부터 편입된 인천공항 DF5가 개장 직후부터 안정적으로 수익을 내고 있다. 시내점은 관광객 대상 프로모션 경쟁이 심화됐지만 예년 수준에서 크게 벗어나지는 않았을 것으로 예상한다"고 전했다.

배송이 애널리스트는 "백화점은 점유율 확대가 기대된다. 대전 아울렛 휴점 영향을 제외하면 올해 연중 내내 이미 시장 성장을 상회하고 있었다. 하반기 재개장 효과로 점유율 확대 흐름이 더욱 가시화될 것으로 기대한다"고 평가했다.

이어 "면세점도 흑자 기조를 이어갈 전망이다. 공항점이 시내점 적자를 상쇄할 수 있을 만큼 수익성이 양호하고 시내점도 동사의 경우 후발주자로 수수료율이 이미 높기 때문에 추가적으로 과도하게 비용을 지출할 가능성은 제한적이다"라고 말했다.

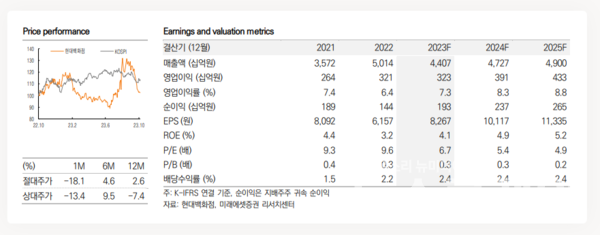

목표주가에 대해선 "목표주가 8만5000원은 12MF EPS에 유통업 평균 PER을 적용해 산출했다. 2024년 실적 개선과 시장 점유율 확대 흐름을 감안하면 공격적이지 않다고 판단한다. 업종PER 9배도 코로나 전후를 통틀어 역사적 저점이다. 현재 주가는 12MF PER 6배로 부담 없다"고 밝혔다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.