[뉴스클레임]

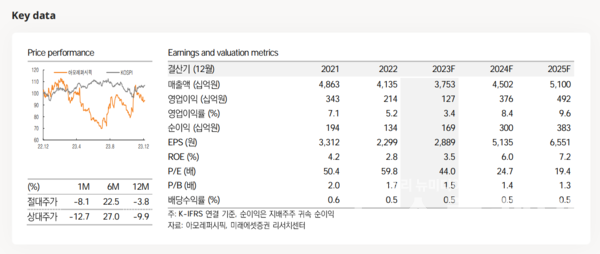

미래에셋증권이 아모레퍼시픽에 대해 국내 수익성 개선과 북미 성장 모멘텀 유지를 전망하며 투자의견 매수와 목표가 18만원을 유지했다.

14일 배송이 미래에셋증권 애널리스트는 보고서를 통해 "전반적으로 3분기와 유사한 추세다. 중국이 3분기와 유사한 수준 영업적자가 예상되나 국내 수익성 개선, 북미 성장 모멘텀 등이 유지되면서 대세에 큰 지장은 없을 예정"이라고 밝혔다.

내년 자회사 편입이 예정된 코스알엑스는 내년 연간 매출 6000억원을 제시했다. B2B 총판 구조를 유지하고, B2C 틱톡 커머스를 확장할 계획이다.

배송이 애널리스트는 "중국·면세가 예상보다 약하지만 그 외 부문에서 견조한 모멘텀이 이어지고 있다. 4분기 시장 기대치 부합을 예상하며 중장기 방향성도 유지되고 있다"고 말했다.

이어 "내년 1분기 중국 손익 개선 확인 시 본격적인 주가 모멘텀이 기대된다. 매수가 유효하다"고 평가했다.

주요기사

박규리 기자

hjpark@newsclaim.co.kr