[뉴스클레임]

미래에셋증권이 6일 대웅제약에 대해 자회사 및 나보타 실적에 주목할 필요가 있다며 투자의견 '매수'와 목표주가 16만원을 유지했다.

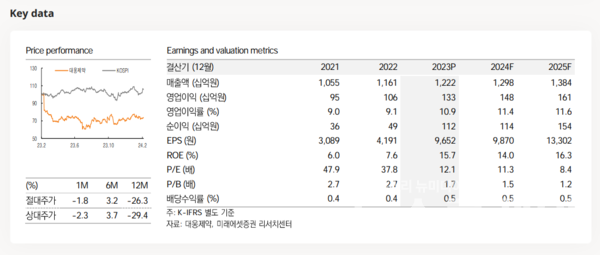

대웅제약의 지난해 4분기 매출액은 전년 동기 대비 9% 증가한 3961억원, 영업이익은 110% 늘어난 321억원이다.

김승민 미래에셋증권 애널리스트는 "영업이익 증가는 4Q22 R&D 비용의 높은 기저와 제품 믹스 개선 때문이다. ETC 매출 2284억원 중 제품 비중은 52.7%로 전년 동기 대비 1.2%p 증가했다"고 말했다.

올해 매출액은 1조2976억원, 영업이익 1480억원으로 내다봤다. 부문별로는 ETC +9%, 나보타 +9%, OTC -6%, 글로벌(수출, 마일스톤) +5%, 수탁 외 +5% 기록할 것으로 예상했다.

김승민 애널리스트는 "펙수클루, 엔블로가 ETC 부문을 견인, 에볼루스향 나보타 수출 증가, 경기 둔화에 따른 OTC 부문의 부진이 예상된다"며 "올해 펙수클루 매출은 890억원으로 추정하나, 종근당과 코프로모션 계약 가능성도 있다. 엔블로 매출액은 194억원으로 추정한다"고 밝혔다.

이어 "대웅제약은 제품믹스 개선을 통한 마진 개선 국면에 있으나 메디톡스 소송 불확실성으로 밸류에이션 할인을 받고 있다. 다만 자회사 및 나보타 실적에 주목할 필요가 있다"며 "자회사 한올바이오파마의 FcRn 타겟 batoclimab, IMVT-14020이 임상 순항 중이다. 1H24 batoclimab CIDP 임상2상, 2H24 batoclimab 중증근무력증 3상 데이터 및 IMVT-1402 그레이스병 개발 계획이 발표될 예정이다"라고 말했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.