[뉴스클레임]

미래에셋증권은 5일 삼성전자의 투자의견 '매수'와 목표주가 11만원을 유지했다.

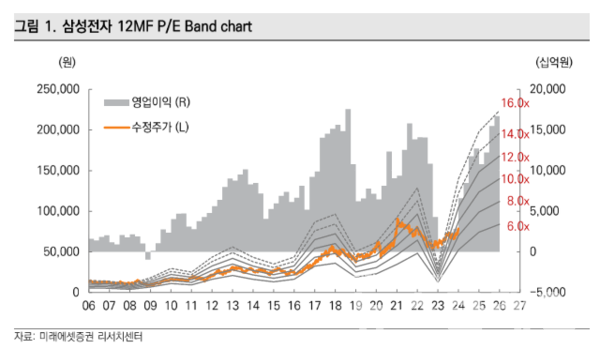

김영건 미래에셋증권 애널리스트는 "목표가를 24F P/E 및 P/B로 환산하면 각각 12.6배, 1.9배로 동사의 역사적 경험으로나 피어그룹 대비 상대적으로나 밸류에이션 부담이 크지 않은 구간이다"라며 "최근 반도체 업종내 변화 양상 가운데 크게 세가지 포인트를 주목할 만하다"고 밝혔다.

그는 "전일 대만 Computex 2024에서 NVDA 젠슨황이 동사와 마이크론의 HBM에 대해 언급했다"며 "경쟁사보다 반박자 늦은 부분이 아쉽지만 2Q 내 8단 매출액 인식, 12단 양산 돌입이라는 기존 가이던스는 달성 가능할 것"이라고 내다봤다.

1Q24 기준 메모리 부문 영업이익률은 DRAM 18.0%, NAND 11.0%로 추정했다. 3Q24/4Q24의 동사 DRAM 영업이익률은 36.7%, 42.9%로 추정했다.

김영건 애널리스트는 "하반기에도 DRAM 가격 인상은 지속될 것으로 전망된다. 뿐만 아니라 300단대 NAND 출시에 따른 원가 절감도 본격화될 것으로 기대한다"며 "하반기부터는 HBM도 하나의 제품군일 뿐 메모리 전사 이익률 개선은 컨벤셔널 메모리에서 유발될 것으로 예상한다"고 말했다.

그는 또 "최근 일부 테크 커뮤니티를 통해 AMD의 차세대 트랜지스터로 3mm GAA가 언급된 것으로 전해진 바 있다"며 "동사의 2세대 GAA와 스케줄이 맞지만 단언하기는 어렵다. 그러나 당사는 AMD의 TSMC 의존도와 인텔과의 경쟁관계 등을 고려하면 삼성파운드리 사용은 장기 시계열 관점에서 가능성이 높다고 판단한다"고 했다.

이어 "메모리와 파운드리 유저가 별개였던 과거와 달리 이제는 AMD 등 칩메이커가 파운드리의 사용자이다 동시에 HBM의 고객이다. 공급사 입장에서 다양한 운영의 묘를 살릴 여지가 있다"고 밝혔다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.