[뉴스클레임]

미래에셋증권이 5일 GS건설에 대해 하반기 자회사 수처리 부문과 계열사 플랜트 수주를 기반으로 실적을 개선할 것이라고 전망했다.

GS건설에 대한 투자의견 '매수'와 목표주가 2만1000원은 유지했다.

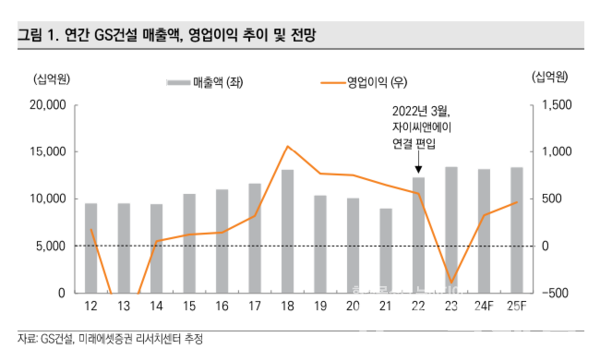

올해 2분기 GS건설은 매출 3.28조원, 영업이익 746억원으로 현 시장 예상치를 하회할 것으로 추정된다.

김기룡 미래에셋증권 애널리스트는 "주택/건축 원가율은 1분기 주택 현장 준공 정산이익 반영, 입주물량 감소를 고려해 전분기 대비 소폭 상승할 것으로 추정했다"며 "다만 당분기 영업손익은 2023년 2분기 인천 검단 사고 관련 총당금 및 비용 반영에 따른 기저효과로 전년동기 대비 흑자 전환할 전망"이라고 말했다.

비주택 부문에서는 ▲자회사 GS이니마의 수처리 부문 ▲플랜트 그룹사 수주 확대의 긍정적 흐름을 기대한다고 했다.

김기룡 애널리스트는 "GS이니마는 6월과 7월 브라질에서 하수처리 2건의 수주 성과를 기록한(할) 것으로 파악되고 있다. 8월 금융약정 완료에 따른 오만 구부라 3 수주 완료시, 2024년 GS이니마의 해외 수주는 3조원을 상회할 것으로 예상한다"며 "플랜트 부문 역시 연내 그룹사 수주 물량 확대 흐름이 이어질 것"이라고 전망했다.

이어 "2024년 상반기, 주택 분양 실적은 1.1만 세대를 상회하며 연간 가이던스 대비 57%를 달성했다. 원가 상승 요인을 반영한 최근 분양 실적의 증가는 향후 주택/건축 부문 원가율 개선의 근거가 될 것"이라고 내다봤다.

김기룡 애널리스트는 "하반기 예상되는 GS이니마 지분 유동화 과정은 올해 수주 확대를 통한 지분가치 상향 가능성과 현금 유동성 확보 측면에서 긍정적 요인이 될 것으로 전망한다"며 "GS건설은 신임 최고경영자(CEO) 취임 이후 올해 7월 중장기 비전을 언론과 공유할 계획을 가지고 있는 것으로 파악된다"고 말했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.