[뉴스클레임]

미래에셋증권은 25일 네이버가 큐텐 그룹 산하 이커머스 플랫폼 티몬과 위메프에서 발생한 정산 지연 사태로부터 큰 수혜를 입을 것이라고 전망했다.

큐텐 그룹 사태를 반영한 커머스 GMV 상향에 따른 24F 실적 조정으로 목표주가를 기존 24만원에서 24만5000원으로 2% 상향했다. 투자의견은 '매수'를 유지했다.

임희석 미래에셋증권 애널리스트는 "티몬, 위메프에 입점한 여행사와 유통사 등 대형 셀러들은 상품 판매를 중단했다. 현재 티몬, 위메프에서는 신용카드 거래가 불가능한 상태이며, 결제 승인 및 취소를 대행하는 PF사도 기존 결제 건에 대한 취소와 신규 결제를 막은 상태"라고 설명했다.

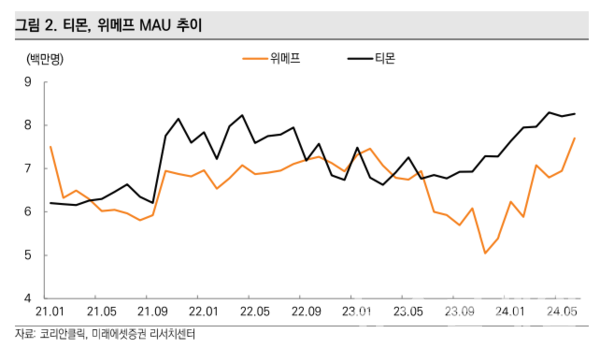

이어 "티몬과 위메프는 국내 10위권 오픈마켓에 해당하는 만큼 현 사태에 따른 커머스 업종 지각 변동이 불가피해 보인다. 큐텐 산하 티몬, 위메프, 인터파크 등의 연 거래액은 7조원을 넘는 것으로 추정된다. MAU는 티몬이 830만명, 위메프가 770만명에 달한다"고 말했다.

그는 "이번 사태의 가장 큰 수혜는 네이버가 볼 것이다. 국내 최대 오픈마켓은 네이버이며, 전체 오픈마켓 시장의 40% 이상을 점유하고 있는 것으로 추정된다"며 "이번 사태가 큐텐의 부도까지 이어지지 않더라도 셀러 및 소비자의 신뢰를 잃은 이상 이용자 이탈은 불가피하다. 연 7조원 수준의 GMV는 경쟁 오픈마켓들로 유입될 것"이라고 분석했다.

임희석 애널리스트는 네이버로의 GMV 유입 효과가 2.5조원이 넘을 것으로 예상하고, 2024년과 2025년 네이버의 GMV 추정치를 각각 1%, 5% 상향 조정했다.

그는 "큐텐 사태 발생에 따른 신규 이용자 유입은 중국 직구 플랫폼 고성장 영향으로 역성장 중이던 네이버의 이커머스 시장 점유율을 일시적으로 반등시켜줄 것"이라며 "전년 동기 대비 4~5% 수준까지 떨어진 네이버의 국내 GMV 성장률은 올해 4분기 이후 10%대를 회복할 것으로 보인다"고 전망했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.