[뉴스클레임]

미래에셋증권은 14일 JYP엔터테인먼트에 대해 4분기 중국 보이그룹 프로젝트 C와 LOUD 프로젝트로 결성된 보이그룹의 데뷔가 예정돼 있는 만큼 역사적 저점 수준인 현재 밸류에이션에서 매수 의견을 유지한다고 밝혔다. 목표주가는 7만5000원으로 유지했다.

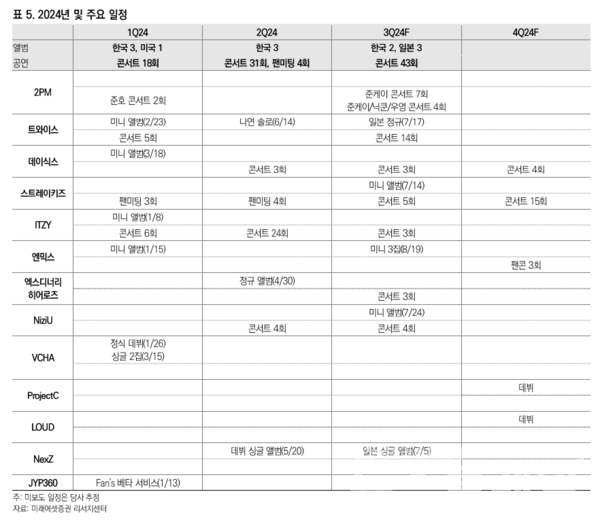

JYP엔터테인먼트의 올해 2분기 매출액과 영업이익은 전년 동기 대비 각각 36.9%, 79.6% 감소한 957억원, 93억원이다.

김규연 미래에셋증권 애널리스트는 "JYP360 플랫폼 사업을 확장하는 과정에서 굿즈 제작 및 유통을 내재화하며 이익률이 훼손됐다"고 말했다.

이어 "주요 아티스트의 컴백이 부재하며 음반원 매출이 264억원으로 부진했다. 공연 매출은 데이식스 국내 콘서트와 ITZY의 월드투어 MG 수입뿐이었으나 라이브네이션의 RS가 반영되며 당사 추정치보다 29억원 많은 140억원을 기록했다"며 "이외 광고, 출연료, 굿즈 및 기타 매출 역시 아티스트의 활동 둔화로 YoY 28% 감소한 365억원을 기록했다"고 밝혔다.

그는 "매출도 크고 이익률도 높은 스트레이키즈가 하반기에 집중돼 있다. 3분기에는 앨범이, 4분기에는 공연이 실적으로 주도할 것"이라며 "다만 4분기 신인 두 팀의 데뷔와 라틴 현지 그룹 L2K 프로젝트의 본격화로 영업이익률은 다소 훼손될 수 있다"고 평가했다.

2024년 매출은 6089억원, 영업이익은 1158억원으로 추정했다.

김규연 애널리스트는 "팬덤의 앨범 구매량 감소 발 매출 성장률 둔화, 굿즈 사업 내재화로 인한 이익률 저하로 주가는 하향 곡선을 그렸다. 주가 반전을 위해서는 매출 성장률을 회복하고, 추가적인 이익률 하락을 방어할 수 있는 신인의 등장이 간절하다"고 말했다.

또한 "특히나 매출 비중이 가장 큰 스트레이키즈가 2025년에 계약 조건 갱신을 앞두고 있다. 정산율 재산정으로 인한 이익률 훼손을 상쇄하는 IP가 등장해야 한다"고 평가했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.