[뉴스클레임]

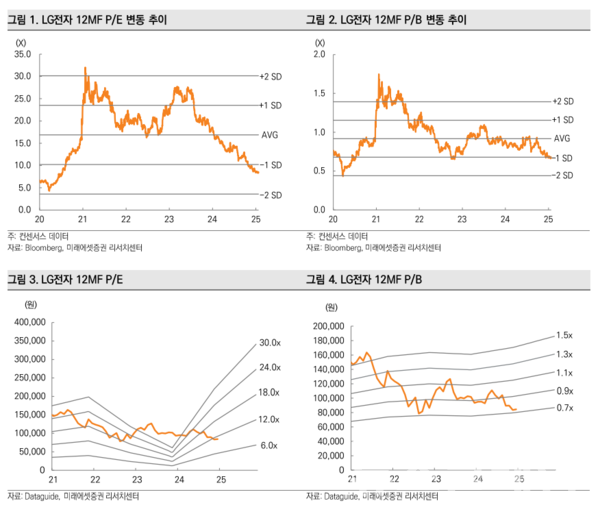

미래에셋증권은 24일 LG전자에 대해 "불확실성 리스크가 상존하지만 P/B 0.7배로 5년 평균 대비 -1 SD에 위치해 있어 저평가 매력이 부각될 것으로 보인다"고 밝혔다. 투자의견 '매수'와 목표주가 12만원은 유지한다.

LG전자는 지난해 4분기 기준으로 매출 22조7615억원, 영업이익 1354억원을 기록했다.

박준서 미래에셋증권 애널리스트는 "글로벌 수요 둔화에도 견조한 최대 매출을 달성했으나, 계절적인 마케팅 비용 집행과 연말에 상승했던 운임비와 패널가 상승 부담이 수익성 악화로 이어졌다. 구독 가전 가속화와 신흥국에서의 판매가 최대 매출에 기여한 것으로 파악된다"고 평가했다.

1Q25 연결 실적은 매출액 22조3394억원(+5.9% YoY), 영업이익 1조354억원(-22.5% YoY)을 기록할 것으로 추정했다.

박준서 애널리스트는 "기존 추정치 및 컨센서스 대비 하회할 것으로 추정하는 요인은 관세 적용 부담, 운임비 증가에 대한 부담이 존재한다"고 말했다.

그는 "트럼프 정부는 내달 1일부터 멕시코산 제품에 25% 관세를 부과할 계획을 언급했다. 북미 시장은 LG전자의 3Q24 매출 기준 25%를 차지하는 주요 시장으로, 관세 영향이 클 것으로 예상된다. 북미 향 익스포저는 냉장고 80%, TV 100%, LG마그나 60% 수준으로 추정된다'고 했다.

다만 "미국 테네시 공장에서 생산되는 세탁기는 주력 제품이며 관세 영향을 받지 않아 H&A 사업부는 전사 대비 상대적으로 낮은 영향을 받을 것으로 보인다"며 "LG전자는 관세 리스크에 대응하기 위해 테네시 공장의 생산 능력을 강화하고 있으며, 이러한 대응 전략으로 관세 부담은 서서히 해소될 것으로 기대된다"고 분석했다.

또한 "동사의 수익성 개선이 중요할 것으로 보이며, 구독 가전의 가속화와 webOS 등 고마진 사업부의 성장이 이를 뒷받침할 것으로 기대된다"며 "대외적 리스크가 완화된다면, 수익성은 지속적으로 개선될 것으로 기대된다"고 말했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.